Vysoká inflace naučila Čechy v posledních letech zhodnocovat své finanční prostředky. Řadu výhod poskytuje dlouhodobé investování, ale právě dlouhodobý horizont zůstává pro řadu drobných investorů spíše výzvou než samozřejmostí. Na co se připravit před dlouhodobým investováním?

- Dlouhodobé investování: cesta ke složenému úročení vyžaduje disciplínu

- Nevýhody a omezení u dlouhodobého investování

- Jaké jsou časté chyby drobných investorů v Česku?

- Trendy investování v Česku

Dlouhodobé investování: cesta ke složenému úročení vyžaduje disciplínu

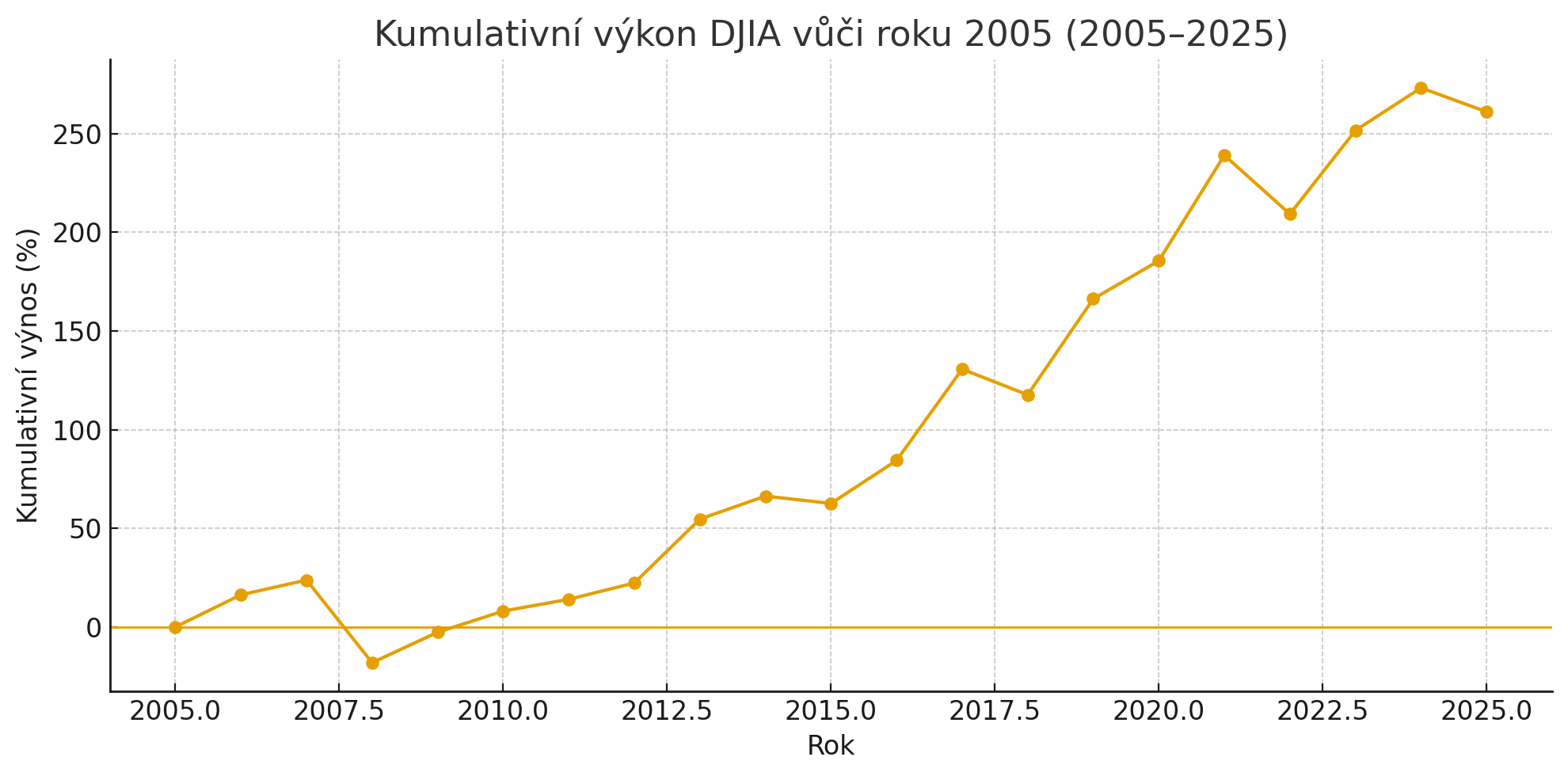

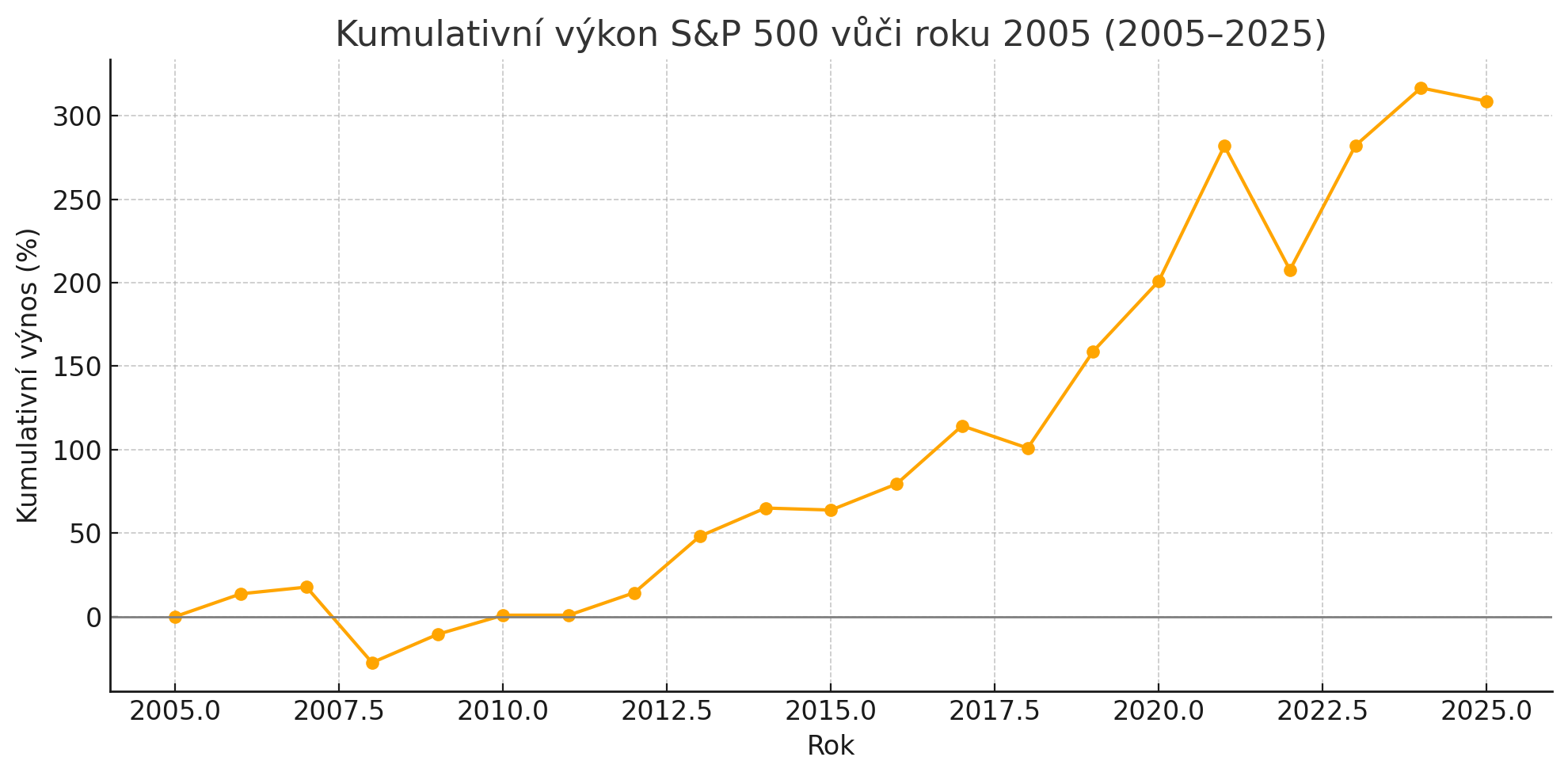

Hlavní výhodou dlouhodobého investování je efekt složeného úročení, tedy úroky z úroků. Čím delší dobu necháte peníze pracovat, tím rychleji jejich hodnota roste. I menší částky investované pravidelně po dobu 15 až 20 let mohou díky tomuto efektu přinést výrazné zhodnocení. To potvrzují kumulativní výkony indexů Dow Jones Industrial Average či S&P 500.

Zdroj: Finance.cz

V rámci historie investice může dojít ke kolísání trhů a právě dlouhodobý přístup snižuje riziko tržního kolísání. U drobných investorů se může stát, že z důvodu neznalosti chování trhů své peněžní prostředky vyberou z obav dalšího poklesu trhu v nevhodný okamžik, čímž se připraví o zisk či skončí ve ztrátě. Nicméně s krátkodobými propady je důležité při dlouhodobém investování počítat, protože se obvykle v delším horizontu vyrovnají.

Historická data ukazují, že při horizontu nad 10 let dosahují akciové investice téměř vždy kladného výnosu.

Zdroj: Finance.cz

Hlavním obranným mechanismem, jak se bránit kolísání (volatilitě) trhů, je diverzifikace. Klasická poučka praví, že nemáme dávat vejce do jednoho košíku, což u investování platí dvojnásob.

Finanční prostředky tedy rozložte mezi více tříd aktiv – akcií, dluhopisů, nemovitostních fondů, zlata, ETF, spořicích účtů či alternativních investic. Diverzifikace investice snižuje celkové riziko portfolia, ale samozřejmě má dopad na výnosnost.

Některé banky pak nabízí možnost kombinace investování a spořicího účtu či termínovaného vkladu se zvýhodněnou úrokovou sazbou, což potvrzuje i Ivana Pícková, ředitelka retailového bankovnictví Banky CREDITAS: „Nabídkou Spořicího účtu + s bonusem chceme podporovat klienty, kteří aktivně pracují se svými financemi. Navíc kombinaci spoření a efektivního pravidelného investování do vhodných nástrojů považuji za důkaz odpovědného přístupu k financím a plánování.“

Tip: Roste zájem Čechů o pravidelné investice, jaké jsou (ne)výhody jednotlivých fondů?

Nevýhody a omezení u dlouhodobého investování

Dlouhodobé investování není pro každého. Je nutné si dopředu určit, jestli máte platební disciplínu, trpělivost finanční prostředky nechat "pracovat" a odolnost vůči rozkolísanosti trhu.

U pravidelného investování je důležité mít střízlivý odhad částky, kterou můžete měsíčně investovat. U drobných investorů se stává, že často přecení své možnosti a investují vyšší částku než jakou jim jejich osobní rozpočet dovoluje.

V tomto případě je vhodnější měsíční investici snížit, než přestat investovat úplně. Důležité je vyhnout se předčasným výběrům, které vedle zrušení výhody složeného úročení vedou i ke ztrátám, protože u některých produktů musíte počítat se vstupním či výstupním poplatkem. Což výhodnost investice sníží.

Poplatky u jednotlivých fondů pečlivě porovnejte, protože mohou výrazně snížit celkovou výkonnost investice. To potvrzují i výsledky nobelisty Eugenea Fama a Kennetha Frenche, kteří uvádějí, že průměrné aktivně řízené fondy mají po nákladech negativní alfa, tedy výkonnost pod benchmarkem. Vedle výkonnosti fondu, tedy sledujte i roční nákladovost (TER) a výši vstupního a výstupního poplatku.

Tip: Zájem o nemovitostní fondy roste. Jakou mají výkonnost a jaké jsou poplatky?

Vedle toho je nutné počítat s tím, že finanční prostředky nebudete mít okamžitě k dispozici. V případě, že finanční prostředky chcete mít likvidní a mírně je zhodnocovat, tak se podívejte po některém ze spořicích účtů anebo termínovaných vkladů.

Dlouhodobě investovat můžete i v případě, že jste citlivý na riziko. Investice do dluhopisových či nemovitostních fondů jsou většinou s nízkým rizikem, nicméně se to odráží ve výnosu.

Tip: Srovnání termínovaných vkladů v říjnu 2025: banky zvyšovaly úrokové sazby

Jaké jsou časté chyby drobných investorů v Česku?

Před investováním je důležité si stanovit cíl a investiční horizont. Řada lidí nemá jasně stanovený cíl, ani tedy plán, což vede k neúspěšné investici a zahořknutí vůči finančnímu sektoru.

Jelikož Češi nejsou premianti ve finanční gramotnosti, tak jejich investice provází nedůvěra, investují nepravidelně, příliš krátkodobě anebo při poklesu trhů své finanční prostředky panicky vyberou i se ztrátou.

Další chybou je podceňování diverzifikace, kdy se investoři často soustředí na jednu třídu aktiv, v některých případech svá aktiva svěří do jednoho fondu či akcií jedné firmy.

Trendy investování v Česku

V posledních letech se investiční chování v České republice mění. Roste počet lidí, kteří pravidelně investují, roste finanční gramotnost. Nárůst zájmu o investice je patrný také u dlouhodobého investičního produktu (DIP), který přináší daňovou výhodu, je často spojen s nižšími poplatky, na druhou stranu se na něj nevztahuje státní příspěvek, který je možné čerpat například v rámci doplňkového penzijního spoření (DPS).

Dlouhodobé investování stojí na trpělivosti, pravidelnosti a racionálním rozhodování, což se drobní investoři v Česku již pomalu učí. To potvrzují i slova Ivany Píckové, ředitelky retailového bankovnictví Banky CREDITAS: „Za poslední dva roky vidíme zřetelný posun v chování investorů. Přibývá těch, kteří si stanovují dlouhodobý investiční horizont a využívají pravidelné investice jako nástroj pro budování majetku. Podle údajů Asociace pro kapitálový trh ČR se objem majetku domácností ve fondech kolektivního investování v roce 2024 zvýšil o více než 25 %, což dokládá rostoucí důvěru Čechů v investiční produkty.“

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem