Ještě donedávna byla nejexpanzivnějším obdobím pro americkou monetární politiku Greenspanova léta 2001 – 2004, kdy americká centrální banka udržovala úrokové sazby relativně dlouhou dobu na hranici jednoho procenta. Současná snaha Fedu řešit finanční krizi však přichází s něčím, vůči čemu bledne i Greenspanova expanze.

Byla to právě monetární expanze z let 2001 až 2004, která položila základy vzniku bubliny na trhu s nemovitostmi, kdy pomohla snížit úrokové sazby z hypotečních úvěrů na historická minima a nastartovala tak nebývalý boom. Realitou se tou dobou staly hypotéky s třicetiletou fixací za 5,3%, zatímco stále více oblíbené hypotéky s jednoletou fixací nabízely úrok ještě o více než procento nižší. Levné peníze tak zaplavily trh, bonitní dlužníci se rychle zadlužili a protože nových peněz bylo stále dostatek, začaly se úvěry na dům poskytovat i těm, kteří by dříve na hypotéku nemohli ani pomyslet. Snížení úrokových sazeb tedy vyvolalo umělou expanzi, kdy jako zázrakem stoupala nejen spotřeba, ale i investice bez toho, aniž by se jakkoliv zvyšovala míra úspor.

Jen v letech 2001 – 2003, kdy byla expanze největší, se zásoba peněz v ekonomice zvýšila o třetinu, což způsobilo, že ekonomické subjekty podlehly mylnému dojmu, že zdrojů je dostatek. Silná úvěrová expanze, která z velké části šla na vrub investic do bydlení, pak vyvolala umělý boom na trhu s bydlením na jehož konci byl ale pouze prudký růst cen, který byl extrémní zejména u cen nemovitostí, akcií a ostatních finančních instrumentů, které nespadají do koše spotřebitelských cen, což vyvolávalo mylný dojem, že celková cenová hladina zůstává pod kontrolou. Vytvořila se tak bublina, jejíž splasknutí muselo přijít v momentě, kdy tato úvěrová expanze začne zpomalovat, což se stalo koncem roku 2004, kdy americká centrální banka postupně začala se zvyšováním úrokových sazeb z 1% až na 5,25% v roce 2006.

Inflační řešení číslo dvě

Hypoteční krize, která světové trhy poprvé naplno zasáhla již v roce 2007, je tedy především daní za řešení hospodářských problémů z let 2001 - 2002 u tiskařského stroje a zoufalou snahou trhu vrátit se zpět k rovnováze, ze které byl uměle vykolejen. Špatné investiční projekty, které byly spuštěny v předchozích letech, v tomto procesu musí být odstraněny, což s sebou přirozeně nese krachy firem, růst nezaměstnanosti a celkovou kontrakci národního produktu.

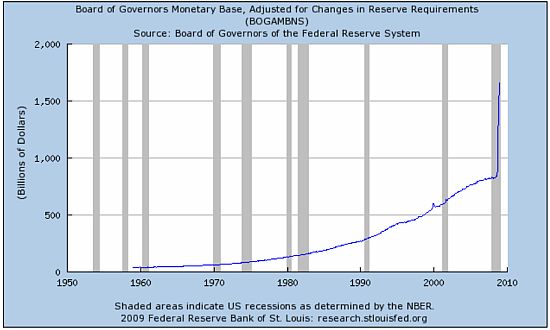

Tomuto procesu se však v současné době centrální bankéři snaží zabránit stejně nešťastně jako v roce 2001, když problémy které vyvolala expanze z let minulých “léčí“ expanzí ještě daleko větší. Například v USA jsou nyní úrokové sazby od začátku roku na dalším historickém minimu, když oscilují mezi nulou a 0,25%. Protože již sazby narazily na své dno, přišel Fed s politikou kvantitativního uvolňování, kdy začal navyšovat rezervy bank a ty se tak z běžných 50 mld. dolarů během několika týnů zvýšily až na 800 mld. Monetární báze, která je součtem rezerv a oběživa, tak jen během posledních tří měsíců minulého roku vzrostla o dechberoucích 84%.

Graf: Měnová báze (v mld. USD)

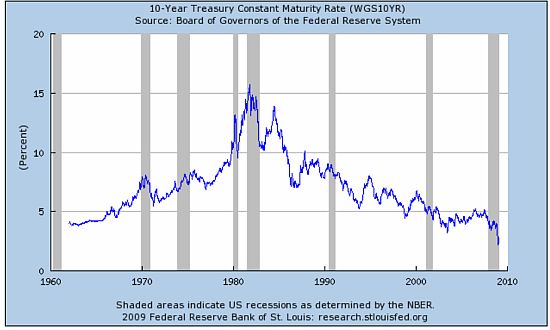

Nový problém se však objevil vzápětí, protože i když měly banky najednou dostatek likvidity, nechtěly ji v takto nejistém klima využívat k novým úvěrům a zejména dlouhodobé úrokové sazby tak byly stále vysoké. V listopadu tedy Fed překročil Rubikon, když ve snaze snížit dlouhodobé sazby a za účelem ještě více stimulovat ekonomiku oznámil, že začne vykupovat cenné papíry kryté hypotékami (MBS) a pokud bude třeba, tak i americké vládní dluhopisy. Tato slova vyvolala okamžitou reakci obchodníků, kteří se ve velkém pustili do nákupů MBS a dluhopisů, jejichž cena prudce vzrostla a úrok klesnul. Ještě koncem minulého roku se tak výnos z desetiletých amerických vládních dluhopisů dostal na nové historické minimum až ke 2% a výrazného snížení se dočkaly také úroky z hypotečních úvěrů, které u třicetileté fixace klesly až pod 5%, což bylo nové historické minimum. Fed tedy dosáhnul čeho chtěl a dlouhodobé sazby opět drasticky snížil, aby připravil půdu pro novou expanzi.

Graf: Výnos z desetiletých vládních dluhopisů (%)

Nová bublina za dveřmi?

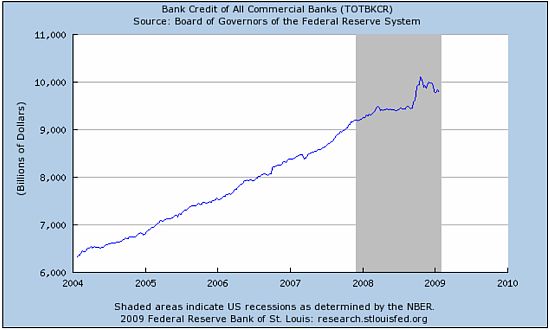

Žádná krize v historii ještě nebyla vyřešena tisknutím peněz a jinak tomu nebude ani nyní. Snaha za každou cenu stimulovat ekonomiku další a ještě větší expanzí sice může v krátkodobém horizontu fungovat, dlouhodobě však pouze zhoršuje a prodlužuje nevyhnutelné. Nejhorší scénář, který by za těchto okolností následoval je pak ten, že obrovské množství nově vytvořených přebytečných rezerv, které nyní “skladují“ komerční banky u americké centrální banky, skutečně začne pozvolna pronikat do ekonomiky v podobě nových úvěrů, což vyvolá další cenovou inflaci. První náznaky tohoto trendu přitom přišly již koncem roku, kdy uprostřed hospodářských problémů a navzdory častokrát přehnaným proklamacím o zamrznutých trzích začala znovu výrazně stoupat úvěrová aktivita.

Graf: Celkový objem úvěrů všech komerčních bank (v mld. USD)

Výrazného oživení se dočkaly např. také objemy nově uzavřených hypotečních úvěrů, které stimulovaly právě rekordně nízké úroky z hypoték. Jen v prvním lednovém týdnu tak rostl podle americké Mortgage Bankers Association index měřící objemy nových žádostí o hypotéku o 15,8%, což byl největší skok od června roku 2003. Přestože korekce nadměrného růstu z minulých let není ještě zdaleka u svého konce, snaha Fedu udržovat dostatečně dlouhou dobu krátkodobé i dlouhodobé úrokové míry na dostatečně nízkých hodnotách může vést k další masivní inflaci peněžní nabídky, která bude ještě více ředit již tak nízké úspory Američanů. V konečném důsledku by tedy účet za krizi zaplatili američtí spotřebitelé, společně se všemi držiteli amerických dluhopisů, protože inflační politika představuje pouze jiný druh přerozdělování, u kterého nikdo přesně neví o kolik vlastně přišel. Co hůř, Fed tímto může vytvořit do dalších let prostor ke vzniku nové a ještě větší bubliny, jejíž prasknutí následně předčí i to, čím si světové finanční trhy procházejí v posledních měsících.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní