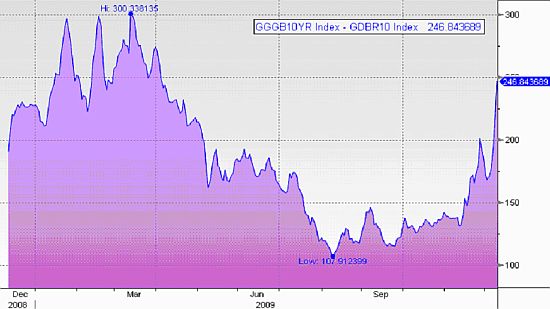

Jen málo zemí je v eurozóně geograficky tak vzdálených, jako Řecko a Irsko. Pravděpodobně žádné ale nejsou v eurozóně natolik vzdáleny svým přístupem k řešení současných hospodářských problémů, jako právě tyto dva státy. Schopnost domácích politiků řešit ekonomické problémy země nejlépe prověřila současná krize, která ve své plné síle udeřila na finanční trhy v druhé polovině minulého roku. Tehdy se z obav před možností defaultu dostaly pod extrémně silný prodejní tlak dluhopisy obou států, což vyhnalo výnos z řeckých a irských státních cenných papírů nejvýše od jejich vstupu do eurozóny. A tak zatímco si ještě začátkem ledna mohla německá vláda půjčovat na deset let s úrokem kolem 3 %, musely za stejnou půjčku obě země platit úrok dosahující 6 %. Požadovaný výnos tedy převyšoval výnos z německých dluhopisů o rekordních 300 bazických bodů (bp). Ještě v předkrizovém období mezi lety 2004 – 2007, se přitom spread mezi řeckými a německými bondy pohyboval na hranici 25bp., zatímco v případě Irska se držel dokonce kolem pouhých 5bp.

Právě prudký nárůst spreadu mezi členskými státy eurozóny, vedl začátkem roku řadu ekonomů k oprávněným úvahám nad rizikem defaultu obou zemí a jeho následky, které by mohly ohrožovat celou eurozónu, pokud by se Evropská centrální banka, nebo zbylí členové klubu, nerozhodli v případě nouze zakročit.

Nejhorší scénáře se nakonec nenaplnily. Již v únoru tehdejší ministr financí Německa Peer Steinbrück uklidnil trhy, když přiznal, že pokud se některá z členských zemí dostane do problémů, „eurozóna bude nucena jednat“. Definitivně pak jakákoli hrozící rizika zahnala měnová politika ECB, která na mezibankovní trh v eurozóně napumpovala několik stovek miliard EUR čerstvé likvidity. Tím zvýšila poptávku po všech finančních aktivech, včetně rizikovějších státních dluhopisů, což pomohlo stlačit spready mezi Německými dluhopisy a zbytkem eurozóny zpět k „normálnějším“ hodnotám, když se v případě Irska a Řecka pohybovaly ještě v polovině minulého měsíce shodně kolem 150bp.

Dubaj rozdal nové karty

Posledních pár týdnů však přineslo po několika měsících stabilizace další obrat směrem k horšímu. Důvodem k růstu nervozity se staly události z Dubaje, který překvapeným obchodníkům 26. listopadu oznámil, že jedna z jeho obřích společností (Dubai World), není schopna dostát svým závazkům a požaduje půlroční odklad splátek ze svého dluhu. Prohlášení, které mezi investory okamžitě vyvolalo obavy z možného defaultu celého emirátu, dostalo okamžitě pod tlak i dluhopisy těch států, které by mohly v případě návratu nervozity na trhy Dubaj následovat.

A právě zde se ukázalo, jak výrazně se situace v Řecku a Irsku, začíná odlišovat. Změna nálady se totiž týkala především trhu s řeckými státními dluhopisy, jejichž spread nad německými bondy vzrostl krátce až zpět na 250bp., kde se naposledy pohyboval v polovině letošního dubna. V případě Irska se pak zvyšoval také, ale v podstatně menší míře pouze na 170bp. Za různým vnímáním rizika spojeného s oběma zeměmi stojí především vládní politika a plány na boj s následky krize, které se v obou zemích liší jako noc a den.

Graf: Spread mezi Řeckými a Německými státními dluhopisy (10YR)

Zdroj: Bloomberg

Irsko šetří, Řecko ne

I když se rozpočtové deficity v obou zemích budou pohybovat v roce 2010 shodně kolem 13 % HDP, zatímco Irsko oznámilo masivní fiskální škrty ve výši až 6 % HDP, Řecko, jehož finanční krize zdaleka nezasáhla s takovou razancí jako Irsko, hodlá léčit krizi dalším utrácením. Protože je Irsko členem eurozóny a nemůže se spoléhat na přizpůsobení ekonomiky prostřednictvím kurzového kanálu, hodlá svou konkurenceschopnost znovu nabýt prostřednictvím drastických úsporných balíčků a bolestivého snižování mezd. To je však pravý opak toho, co se děje v Řecku, kde by jen v příštím roce měly růst mzdy ve veřejném sektoru o dodatečných 6 %, a to i přesto, že od roku 2001 vystoupaly již o 40 %. Pro srovnání, například v Irsku se zvýšily během stejné doby o 30 %, zatímco průměr eurozóny odpovídá nárůstu kolem 18 %. Řekové si v minulých letech žili výrazně nad poměry, čemuž odpovídají i hluboké schodky běžného účtu, které od roku 2005 s železnou pravidelností převyšovaly hranici 10 % HDP. Neochota vlády přiznat občanům tento fakt a přizpůsobit se novým podmínkám, společně s absencí jasného plánu jak z problémů ven, tak trhem začaly být vnímány velmi negativně.

To se jasně ukazuje právě nyní, kdy se mezi obchodníky začala opět šířit nervozita a kdy atraktivita řeckých státních cenných papírů začíná výrazně pokulhávat za irskými. Situace se navíc ještě vyostřila v minulém týdnu. Jen den poté, co ratingová agentura S&P Řecku pohrozila snížením ratingu, došlo k jeho skutečnému snížení jinou ratingovou agenturou Fitch. Ta potrestala zemi za malou snahu řešit nahromaděné problémy, které by na Řecko mohly v budoucnu ještě velmi tvrdě dolehnout. Díky snížení ratingu je Řecko nyní jedinou zemí eurozóny, která se nemůže pochlubit prestižním retingem A od všech tří agentur.

Navzdory stále vysokým rizikům a i přes obrovské problémy, kterými si irská ekonomika v současnosti prochází, začíná být evidentní, že se tato malá země dokázala v minulých měsících zbavit nálepky nejslabšího článku eurozóny. Ta nyní náleží Řecku, které si může být jisto tím, že se právě na něj v budoucnu bude obracet nežádoucí zájem pokaždé, kdy se finančními trhy začne opět vracet nervozita.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?