S Radkem Balonem, jednatelem a ředitelem M.B.A. Finance ČR, jsme si povídali o trhu s pohledávkami, způsobech inkasa či důvodech vysokých konečných cen.

S Radkem Balonem, jednatelem a ředitelem M.B.A. Finance ČR, jsme si povídali o trhu s pohledávkami, způsobech inkasa či důvodech vysokých konečných cen.

Dobrý den, zabýváte se inkasem pohledávek, jejich odkupem a ekonomickým poradenstvím v této oblasti. Na první pohled to vypadá, že vy jste ti zlí, co inkasují od lidí peníze… Než však vy vůbec začnete dělat svou práci, musí dojít k řadě událost. Zkuste shrnout celý proces od vzniku pohledávky (zadlužení se, nesplácení, pokuty apod.), prodeje pohledávky vám atd.

Naše společnost se dostává ke slovu až tehdy, kdy dlužník nereaguje na výzvy věřitele a svůj dluh nehradí. Poté nám věřitel tuto pohledávku svěří k vymáhání, případně ji odprodá. A začíná naše práce. Máme k dispozici celou řadu nástrojů počínaje upomínkami, telefonickými hovory, zasíláním sms zpráv či osobními návštěvami. V první upomínce dlužníka informujeme o převzetí pohledávky od věřitele a vyzýváme k její úhradě nebo o podání vysvětlení, proč dluh není uhrazen. Na tomto místě lze doporučit všem takto osloveným dlužníkům, aby se obratem s inkasní společností spojili a vzniklou situaci se pokusili řešit. V případě námitek, čím dříve jsou vzneseny, tím dříve požádáme věřitele o vyjádření, a o to dříve se celá záležitost vyjasní. K tomuto je ovšem nutná součinnost dlužníka a každá konkrétní námitka by měla mít písemnou podobu.

Doporučení okamžitě po obdržení upomínky se s námi spojit platí i pro dlužníky, kteří jsou si svého dluhu vědomi. Díky tomuto kroku se mohou dočkat i takové vstřícnosti, že jim je odpuštěn např. úrok z prodlení nebo je s nimi dohodnut individuální splátkový kalendář. To však lze očekávat pouze v začátku inkasního procesu. Čím později se s námi dlužník spojí, tím dražší pro něj zaplacení dluhu bude. Minimálně stále dochází k přičítání úroku z prodlení, v některých situacích dochází k navyšování základního duhu o náklady řízení apod.

Pokud dlužník na žádnou z výzev nereaguje, či nehodlá svůj závazek řešit, přichází po mimosoudním vymáhání na řadu vymáhání soudní. To si někteří věřitelé zajišťují samostatně, ale převažuje ten trend, že pro klienty zajišťujeme komplexní proces od A do Z. V praxi to vypadá tak, že je na dlužníka podaná žaloba a soud rozhoduje o oprávněnosti dluhu, který se mezi tím zvýší nejen o zákonné úroky z prodlení, ale také o soudní poplatek a náklady advokáta. Neplní-li dlužník dle vydaného platebního rozkazu, předává věřitel pohledávku k vymožení exekutorovi, kde netřeba zdůrazňovat další rapidní navýšení celkového dluhu.

Mohu říct, že my jsme ta, pro dlužníka, smírná cesta. Je pro něj výhodné se s námi bavit, ušetříme mu spousty peněz.

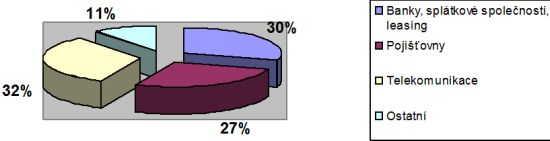

Jaké společnosti vám své pohledávky prodávají? Pokud nebudete moci jmenovat, máte k dispozici třeba graf s procentuálním rozložením odvětví?

Pracujeme pro přední společnosti z oblasti telekomunikací, pojišťovnictví, bankovního sektoru, leasingové společnosti, společnosti z oblasti energetiky a mnohé další.

Graf: Rozložení klientů podle odvětví

Kolik je průměrná výše pohledávky?

Jiná je průměrná výše pohledávky u splátkové společnosti, jiná je u mobilního operátora, jiná u leasingu. Uvést jedno číslo by bylo hodně zavádějící. Jedná se však obvykle o desetitisíce, maximálně statisíce korun.

Vraťme se ještě k tomu, jak to celé funguje. Kdy se vy stáváte klienty nějaké společnosti? Je to ve chvíli, kdy má ta společnost již moc nesplacených pohledávek? Nebo to nijak nesouvisí s množstvím nesplacených pohledávek, ale je to zkrátka o tom, že třeba jedna banka si vymáhá pohledávky sama a další si na to najme externí společnost – vás?

Nedá se to takto jednoznačně říct. Jedná se o hodně individuální záležitost a záleží na strategii toho kterého konkrétního klienta. S většinou společností spolupracujeme dlouhodobě a řešíme pro ně problematiku pohledávek komplexně.

Obecně je však trh pohledávek velmi dynamický. Oproti loňskému roku je k dispozici daleko větší množství pohledávek. Zvýšilo se množství pohledávek k prodeji při stabilním množství pohledávek, které se vymáhají na základě mandátní smlouvy. S převisem nabídky souvisí i cena pohledávek k prodeji, která se oproti loňsku snížila až o 50%. Samozřejmě se však snížila i vymahatelnost těchto pohledávek. Musíme pro udržení stejné úspěšnosti vynakládat větší množství energie a úsilí.

Jak pak probíhá samotné inkaso pohledávek? Zaklepete na dveře a vezmete si vše, co uvidíte?

To je přesně ta představa, kterou o nás veřejnost má. Funguje to trochu jinak. Jak jsem již zmínil, důležité je komunikovat. Snažíme se s dlužníky spojit a řešit s nimi jejich pohledávku. Reakcí na naše upomínky, telefonáty, sms… mají šanci si dohodnout např. splátkový kalendář a uhradit pohledávku jen s mírným navýšením např. o úroky z prodlení. Stále se pohybujeme v oblasti mimosoudního inkasa. Jakmile se pohledávka dostane do stadia soudního inkasa či exekuce, musí dlužník počítat s rapidním nárůstem nákladů. Dobře nárůst nákladů vystihuje tento příklad, který demonstruje, jak se z pohledávky ve výši 1010 Kč může rázem stát pohledávka ve výši přes 21 tis. Kč.

Tabulka: Vývoj pohledávky 1010 Kč

| Pohledávka 1010 Kč + úrok z prodlení | 1065 Kč |

|---|---|

| Odměna advokáta v nalézacím řízení 6000 Kč + 20% DPH | 7200 Kč |

| 2x režijní nákladový paušál advokáta á 300 Kč + 20% DPH | 720 Kč |

| DLUH V SOUDNÍM ŘÍZENÍ CELKEM | 8985 Kč |

| Odměna advokáta v exekučním řízení 3000 Kč + 20% DPH | 3600 Kč |

| 2x režijní nákladový paušál advokáta á 300 Kč + 20% DPH | 720 Kč |

| Odměna a náklady exekutora 3000 Kč + 20% DPH | 3600 Kč |

| Paušální náklady exekuce 3500 Kč + 20% DPH | 4200 Kč |

| DLUH V EXEKUČNÍM ŘÍZENÍ CELKEM | 12.120 Kč |

| DLUH CELKEM | 21.105 Kč |

Exekuce je tedy opravdu až posledním bodem dlužníkovy cesty?

Často ano, ale u mnohých dlužníků úplně zbytečně. Možná se někteří za své dluhy stydí a nevědí, jak se z této situace dostat, ale v poměrně velkém procentu případů narážíme na neochotu se s námi vůbec bavit. Schovávat hlavu do písku ještě nikomu od problémů nepomohlo.

V médiích se objevily útoky na vaši společnost. Byli jste nařčeni z bezohlednosti a vydírání peněz z lidí. Jaký je k tomu váš komentář?

Vždy postupujeme v rámci zákonných norem. Jelikož patříme mezi největší společnosti v oblasti inkasa pohledávek, řešíme jedno z největších procent případů na trhu. A čas od času se najde někdo, kdo má potřebu své problémy ventilovat v médiích. Mrzí mě, že příběhy těchto lidí nejsou v médiích vykresleny celé, ale většinou jsou zveřejněny pouze části a ještě k tomu vytržené z kontextu. Ani novináři by neměli zapomínat, že tito lidé někomu něco dluží a měli by mu to uhradit. My děláme naši práci, při které dodržujeme zákony České republiky.

A samozřejmě i v našem oboru existuje tvrdá konkurence, která využije sebemenší příležitost očernit nás, zvlášť v období, kdy probíhají různá výběrová řízení. Ale to existuje asi v každé oblasti.

Lidi se tedy na vás mohou dívat přes prsty, nemít rádi co děláte. Hlavním viníkem však může být třeba úvěrová instituce, která jim dá půjčku nad rámec jejich možností splácet a dobře to ví. A pak prodá pohledávku vám… Dlužník by si před obviňováním někoho jiného měl také asi nejprve položit otázku, zda byl např. jeho úvěr opravdu nutný.

Nemohu hodnotit podíl úvěrových společností. Jejich zájmem také je, aby půjčka, kterou poskytnou byla splacena. A jak říkáte, důležité je, aby dlužníci začali u sebe. Každému se může stát, že se vlivem nejrůznějších okolností dostane do situace, kdy nebude moci svůj závazek uhradit. Snažit se však před ním utéct není cesta.

Vrátím se ještě k vašim klientům, kolik z nich jsou nebankovní instituce?

Podíl jednotlivých oblastí v našem portfoliu je uveden výše, do detailnějších údajů bych nerad zacházel, jsou součástí našeho obchodního tajemství.

Jaké jsou vaše plány do budoucna?

Cílem celé skupiny M.B.A. je vytvořit silné mezinárodní inkasní uskupení a lze předpokládat, že v příštích letech budeme expandovat do dalších zemí.

Děkuji za rozhovor,

Tomáš Skolek, Finance.cz

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy