Během života se člověk, ač mnohdy nerad, setkává s méně či více obvyklými nepředvídanými situacemi. Před těmi je třeba chránit sebe i své blízké, což nám alespoň částečně může zabezpečit životní pojištění. To ve většině případů nadstandardně zhodnocuje uložené finanční prostředky, které mohou následně sloužit třeba jako finanční rezerva a stabilizační faktor v překlenovacím období, částka do začátků pro naše potomky či v neposlední řadě jako finanční částka, která se bude v důchodu určitě hodit.

Co nás vede k tomu zvolit životní pojištění – osvobození od daně, úlevy a jejich podmínky

Mezi skutečnostmi, které mnohé z nás přesvědčí k výběru životního pojištění, můžeme vidět vyšší úrokovou míru, ale i to, že pojišťovny se také někdy nezajímají o zdravotní stav pojištěného a nepotřebují od něho vyjádření lékaře. Z pravidla také bývá životní pojištění lépe úročeno a to až okolo 3 %. Pochopitelně je také možné využít příspěvku od zaměstnavatele nebo určité daňové výhody, kdy je možno si od daňového základu daně z příjmu odečíst částku zaplaceného pojištění do výše až 12 tisíc korun za rok. Obdobně je to i s příspěvkem zaměstnavatele, ten je až do výše 24 tisíc korun ročně osvobozen od daně z příjmu.

Ovšem i tyto daňové úlevy mají svá určitá pravidla. Proto pokud je pojistná smlouva založená za účelem zajištění na stáří vypovězena za méně než 5 let a věk pojištěného ještě nedosáhl 60 roků, jedná se o porušení podmínek smlouvy a musí pojištěný dodanit všechny částky, které inkasoval v předchozích letech.

Výhodou životního pojištění je také možnost přerušení jeho placení při případném řešení různých životních situacích, v tomto meziobdobí tak pojištění nezaniká a je stále platné.

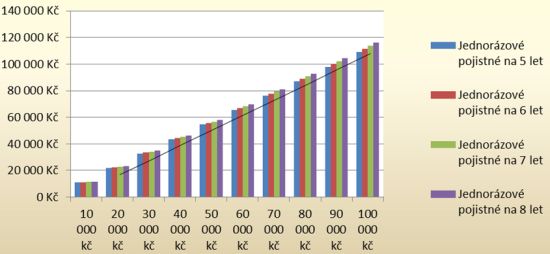

Graf: Pojistná částka pro případ dožití dle délky pojistné doby a částky pojistného

Zdroj: Wüstenrot pojišťovna

Kolik a za kolik?

U většiny pojišťoven je limitována spodní míra vkladu zhruba okolo 10 tisíc korun, maximální vkládaná částka nějak omezena není, stejně tak jako vstupní věk pojištěného.

U České pojišťovny můžeme třeba při vstupním věku pojištěného okolo třiceti let za částku necelých 500 Kč měsíčně získat pojištění pro případ smrti z jakýchkoliv příčin s krytím až 0,5 mil Kč. Pokud ovšem budeme měsíčně vynakládat něco málo přes 4 tisíce korun, toto krytí je větší a pohybuje se v řádu 5 mil korun.

Pro případ úmrtí je také nutné stanovit osobu oprávněnou k nakládání s uzavřeným pojištěním.

Flexibilita a přizpůsobení téměř všude

Nabídky pojišťoven bývají tak flexibilní, že umožňují téměř každému vybrat si. Obvykle životní pojištění a připojištění chrání před finanční nestabilitou v době pracovní neschopnosti, úrazu s trvalými následky, ztráty zaměstnání nebo živitele, smrti a jiných. Životní pojištění také lze snadno kombinovat s různými dalšími nabízenými produkty bank, mezi nimiž můžeme najít třeba pojištění závažných a kritických onemocnění, úrazové pojištění, pojištění splátek úvěru při ztrátě příjmu a mnoho dalších.

Tabulka: Příklad pojištění života

| Datum narození | 1.1.1981 | 1.1.1981 | 1.1.1981 | 1.1.1981 |

| Pohlaví | muž | muž | muž | muž |

| Pojištění pro případ smrti z jakýchkoliv příčin - krytí | 500 000 Kč | 1 000 000 Kč | 2 000 000 Kč | 5 000 000 Kč |

| Kapitálová hodnota pojištění do 75 let věku | 72 801 Kč | 113 162 Kč | 112 149 Kč | 112 576 Kč |

| Výše měsíčního pojistného | 492 Kč | 918 Kč | 1 699 Kč | 4 045 Kč |

Zdroj: Česká pojišťovna

Ztráta hodnoty peněz v čase ošetřena

Jak je všeobecně známo, hodnota peněz v dlouhém období klesá, což znamená, že majitelé dlouhodobých pojištění by v reálu mohli na uložených penězích i prodělávat, aby se této skutečnosti zabránilo, využívají banky indexaci pojištění, což není nic jiného než přizpůsobení finančního krytí dle inflace. Toto procento bylo třeba Českou pojišťovnou, která má indexaci zakotvenou ve svých smlouvách od roku 2006, v rámci životního a úrazového pojištění v období 1.7. 2010 až 30.6. 2011 stanoveno ve výši 4 %, v předchozím srovnatelném období se pohybovalo ještě výše a to na úrovni 4,3 % a od 1.7.2008 do 30.6.2009 bylo stanoveno na úrovni 6,4 %.

Jak se tedy rozhodnout?

Pokud budeme uvažovat, jak současně uložit peníze a zabezpečit se před určitými možnými riziky, které na nás během našeho života číhají, můžeme jako jednu z alternativ volit životní pojištění a s ním nabízené připojištění, to zabezpečí naše pozůstalí jak v případě naší smrti, tak i invalidity, úrazu nebo i neschopnosti splácet své finanční závazky. Životní pojištění je proto jednou z možností, jak se před různými nástrahami osudu alespoň finančně chránit a částečně zmírnit jejich dopad na náš život.

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy