Vyplňování formuláře přiznání k dani z příjmů ve formátu xls je mnohem jednodušší než vyplňování klasického formuláře. Stačí si stáhnout daňový formulář v tomto formátu, vyplnit ho a poté odeslat nebo osobně doručit příslušnému finančnímu úřadu.

První strana

Na první straně tiskopisu přiznání k dani z příjmů fyzických osob se vyplňují identifikační údaje.- Identifikace finančního úřadu - vyplňuje se oficiální název místně příslušného finančního úřadu (správce daně), v jehož územním obvodu máte v době podání přiznání adresu místa pobytu.

- Řáděk 1 - daňové identifikační číslo - vyplňuje jen podnikatel, jemuž živnostenský úřad přidělil tzv. DIČ.

- Řádek 2 - rodné číslo - vyplňují všichni, kdo podávají daňové přiznání

- Řádek 3 - zakřížkujte, o jaké přiznání se jedná, zda podáváte řádné daňové přiznání (tedy poprvé ve stanoveném termínu), opravné (podruhé, potřetí,... ve stanoveném termínu) nebo dodatečné (po vypršení lhůty pro podání přiznání).

- Řádek 4 - kód rozlišení typu DAP - ve specifických případech (úpadek, podání návrhu na zrušení konkurzu, úmrtí poplatníka) je třeba označit tento specifický případ dle pokynů písmeny A až I.

- Řádek 5 a 5a - odpovězte na dvě otázky týkající se třetí strany účastnící se na vašem daňovém přiznání - tedy zda přiznání zpracovává daňový poradce a zda musí vaši účetní závěrku ověřit auditor.

- Řádky 6 až 11 - vyplňují se údaje o vás jako poplatníkovi shodné s údaji ve vašem rodném listě - příjmení, rodné příjmení, jméno, titul, státní příslušnost, pokud jste cizinec a nerezident, pak i číslo pasu.

- Řádky 12 až 18 - vyplňují se údaje o vašem míste pobytu, zpravidla půjde o vaše trvalé bydliště.

- Řádky 19 až 22 - pokud je vaše současná adresa v den podání přiznání jiná než vaše trvalé bydliště (například máte trvalé bydliště u rodičů na vesnici, ale dlouhodobě žijete v pronajatém bytě ve městě), uveďte na tyto řádky tuto současnou adresu.

- Řádky 23 až 28 - vyplňují pouze cizinci, kteří nemají trvalé bydliště na území ČR.

- Řádek 29 - jste-li cizincem a daňovým nerezidentem, ale máte daňovou povinnost z příjmů ze zdrojů na území České republiky, vyplňte zde písmenný kód státu, ve kterém jste rezidentem (seznam kodů najdete například na http://cds.mfcr.cz v nabídce Daně a poplatky/Daně/Daně z příjmů/ Seznam kódů států).

- Řádek 29a - současně s řádkem 29 vyplňte na tomto řádku výši celosvětových příjmů.

- Řádek 30 - označte křížkem variantu „ano“, pokud jste osobou kapitálově či jinak spojenou se zahraniční osobou, kterou se může být fyzická osoba s bydlištěm nebo právnická osoba se sídlem mimo území České republiky. Jinak zaškrtněte variantu "ne".

Druhá strana

Na druhé straně tiskopisu už dochází k faktickému výpočtu daně. Částky uvádějte v celých Kč. Výpočty se pak zaokrouhlují s přesností na dvě desetinná místa. Postupné zaokrouhlování ve dvou nebo více stupních je nepřípustné.

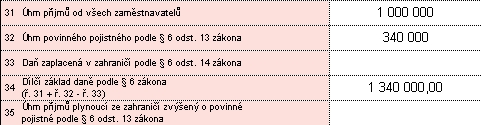

- Řádek 31 - uveďte úhrn od všech zaměstnavatelů za rok 2011 včetně příjmů ze zahraničí - můžete použít údaje z „Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků, sražených zálohách na daň a daňovém zvýhodnění za zdaňovací období 2011“, které dostává většina zaměstnanců.

- Řádek 32 - na tomto řádku uveďtě částku odpovídající 34 % částky z řádku 31, případně opět použijte údaj z „Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků, sražených zálohách na daň a daňovém zvýhodnění za zdaňovací období 2011“. Částka se zaokrouhluje na celé koruny směrem nahoru.

- Řádek 33 - v případě, že nemáte příjmy ze zahraničí, tuto položku nevyplňujte, pokud máte příjmy ze zdrojů v zahraničí a navíc jste daňovým rezidentem, uveďte na tento řádek daň zaplacenou z těchto příjmů, o kterou lze snížit příjem podle § 6 odst. 14 zákona.

- Řádek 34 - jde o součet řádku 31, řádku 32 a řádku 33.

- Řádek 35 - pokud jste u některých příjmů uvedených na řádku 31 neměli povinnost odvádět zálohu na daň, uveďte je na tento řádek.

- Řádek 36 - přenese se údaj z řádku 34.

- Řádek 36a - od částky na řádku 36 odečtěte úhrn vyňatých příjmů ze zdrojů v zahraničí (v souladu s § 6 odst. 14 zákona), pokud nemáte příjmy ze zdrojů v zahraničí, přeneste na tento řádek částku na řádku 36.

- Řádek 37 - uveďte dílčí základ daně z podnikání - tedy částku uvedenou na řádku 113 z přílohy č. 1 k přiznání k dani z příjmů. Pokud nepodnikáte, bude tento řádek prázdný.

- Řádek 38 - uveďte úhrn příjmů z kapitálového majetku vždy přepočtené na Kč. Pokud takové příjmy nemáte, nechte tento řádek prázdný.

- Řádek 39 - uveďte dílčí základ daně z pronájmu - tedy částku uvedenou na řádku 206 z přílohy č. 2 k přiznání k dani z příjmů. Pokud takové příjmy nemáte, bude tento řádek prázdný.

- Řádek 40 - uveďte dílčí základ daně z ostatních příjmů - tedy částku uvedenou na řádku 209 z přílohy č. 2 k přiznání k dani z příjmů. Pokud takové příjmy nemáte, bude tento řádek prázdný.

- Řádek 41 - jde o součet řádků 37, 38, 39 a 40.

- Řádek 41a - od částky na řádku 41 odečtěte úhrn vyňatých příjmů ze zdrojů v zahraničí souvisejících s podnikáním, kapitálovým majtkem, pronájmem, či spadajících mezi ostatní příjmy (podle § 7 až § 10 zákona o daních z příjmů). Pokud nemáte příjmy ze zdrojů v zahraničí související s těmito činnostmi, přeneste na tento řádek částku na řádku 41.

- Řádek 42 - na tomto řádku sečtět řádky 36a a kladnou hodnotu z řádku 41a. Pokud je tedy řádek 41a záporný, řádek 42 se bude rovnat řádku 36a.

- Řádek 43 - řádek nevyplňujte.

- Řádek 44 - především podnikatelé si mohou uplatnit ztrátu z předchozích let, pokud tedy máte nárok na toto uplatnění, vyplňte výši uplatňované ztráty.

- Řádek 45 - pokud si na řádku 44 uplatňujete ztrátu z předchozích let, ponižte o ni základ daně z řádku 42.

Na řádku 45 nyní máte základ daně, ten si ale můžete snížit o tzv. nezdanitelné části základu daně a odčitatelné položky.

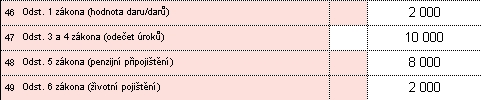

- Řádek 46 - pokud jste v roce 2011 poskytli například dar na nějaký prospěšný účel, je možné si tento dar odečíst od základu daně. Úhrnná hodnota daru (darů) musí ale přesáhnout 2 % ze základu daně na řádku 42 anebo činit alespoň 1 000 Kč. Celkem lze odečíst nejvýše 10 % ze základu daně řádku 42.

- Řádek 47 - pokud platíte úroky z hypotéčního úvěru nebo úvěru ze stavebního spoření, můžete si je také odečíst, nejvýše však 300 tis. Kč. Vaše jméno ale musí figurovat na dokumentech vztahujících se k hypotéčnímu úvěru nebo k úvěru ze stavebního spoření.

- Řádek 48 - pokud si přispíváte na penzijní připojištění, uveďte své celkové roční příspěvky ponížené o 6 tis. Kč, maximálně si můžete uplatnit 12 tis. Kč.

- Řádek 49 - pokud si přispíváte na soukromé životní pojištění, uveďte své celkové roční příspěvky, maximálně si můžete uplatnit 12 tis. Kč.

- Řádek 50 - pokud platíte členské příspěvky v odborové organizaci, uveďte je, maximálně však do výše 3 tis. Kč.

- Řádek 51 - dále můžete uvést uplatňovanou výši úhrady za zkoušky ověřující výsledky dalšího vzdělávání podle zákona č.179/2006 Sb., maximálně však do výše 10 tis. Kč (u poplatníka se zdravotním postižením maximálně 13 tis. Kč a s těžším zdravotním postižením maximálně 15 tis. Kč).

- Řádek 52 - dále můžete uvést uplatňovanou výši výdajů (nákladů) vynaložených při realizaci výzkumu a vývoje.

- Řádek 53 - prázdné okno můžete použít pro další částky, kterými lze snížit základ daně.

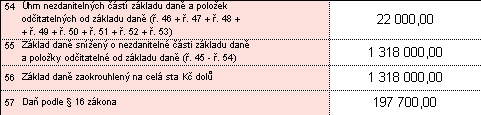

- Řádek 54 - sečtěte všechny nezdanitelné části základu daně a odčitatelné položky (půjde o šoučet řádků 46, 47, 48, 49, 50, 51, 52 a 53).

- Řádek 55 - na tomto řádku uveďte základ daně ponížený o nezdanitelné části základu daně a odčitatelné položky, půjde tedy o rozdíl řádků 45 a 54.

- Řádek 56 - částku z řádku 55 zaokrouhlete na celé stovky nahoru, částka nesmí být nižší než nula.

- Řádek 57 - z řádku 56 vypočtěte daňovou povinnost ve výši 15 %.

- Řádek 58 - v případě příjmů ze zahraničí, uveďte údaj z řádku 330 z přílohy č. 3 k přiznání k dani z příjmů, jinak jen přeneste údaj z řádku 57.

- Řádek 59 - nevyplňuje se.

- Řádek 60 - údaj z řádku 58 zaokrouhlete na celé koruny nahoru.

- Řádek 61 - pokud je vaše daňová povinnost záporná a jde tedy o daňovou ztrátu, uveďte zde údaj z řádku 41a bez znamenka minus.

Na řádku 60 máte daňovou povinnost, kterou ještě můžete ponížit o tzv. slevy na dani.

Řádek 62 a 63 - většina z vás řádky 62 a 63 vyplňovat nebude, protože se jedná o slevy na dani za zaměstnávání zaměstnance se zdravotním pojištěním, resp. související s investičními pobídkami.

Třetí strana

- Údaje o manželce / manželovi - pokud si chcete uplatnit slevu na manželku / manžela, jejíž / jehož příjem v roce 2011 nepřesáhnul částku 68 000 Kč, uveďte její / jeho jméno, příjmení a rodné číslo.

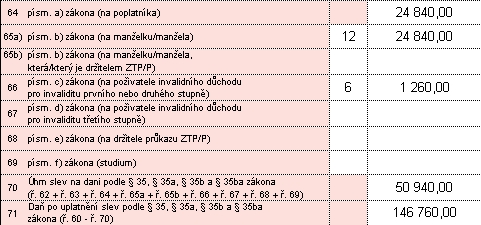

- Řádek 64 - uveďte částku 23 640 Kč.

- Řádek 65a - uveďte počet měsíců, kdy Vaše (Váš) manželka (manžel), která (který) ve zdaňovacím období nebo v jeho části nebyla (nebyl) držitelkou (držitelem) průkazu mimořádných výhod III. stupně (zvlášť těžké postižení s potřebou průvodce) – průkaz ZTP/P. Podmínkou je, že s Vámi žije v domácnosti a nemá vlastní příjmy přesahující částku 68 000 Kč ročně. Za každý takový měsíc uveďte částku 2 070 Kč.

- Řádek 65b - uveďte počet měsíců, kdy Vaše (Váš) manželka (manžel), která (který) ve zdaňovacím období nebo v jeho části byla (byl) držitelkou (držitelem) průkazu mimořádných výhod III. stupně (zvlášť těžké postižení s potřebou průvodce) – průkaz ZTP/P. Podmínkou je, že s Vámi žije v domácnosti a nemá vlastní příjmy přesahující částku 68 000 Kč ročně. Za každý takový měsíc uveďte částku 4 140 Kč.

- Řádek 66 - uveďte počet měsíců pobírání invalidního důchodu pro invaliditu prvního nebo druhého stupně z důchodového pojištění. Ročně si můžete uplatnit částku 2 520 Kč.

- Řádek 67 - uveďte počet měsíců pobírání invalidního důchodu pro invaliditu třetího stupně z důchodového pojištění. Ročně si můžete uplatnit částku 5 040 Kč.

- Řádek 68 - uveďte počet měsíců, kdy jste držitelem (držitelkou) průkazu ZTP/P. Za každý takový měsíc uveďte částku 1 345 Kč.

Mějte na paměti, že pro uplatnění výše uvedených slev musí nejméně 90 % všech vašich příjmů musí pocházet z ČR s výjimkou příjmů, které nejsou předmětem daně podle § 3 nebo § 6 zákona o daních z příjmů, nebo jsou od daně osvobozeny podle § 4, § 6 nebo § 10 zákona, nebo z příjmů, ze kterých je daň vybírána srážkou.

- Řádek 69 - uveďte počet měsíců, kdy jste studentem. Za každý takový měsíc uveďte částku 335 Kč. Slevu si můžete uplatnit až do dovršení věku 26 let nebo po dobu prezenční formy studia v doktorském studijním programu, který poskytuje vysokoškolské vzdělání až do dovršení věku 28 let.

- Řádek 70 - sečtěte všechny slevy na dani (řádky 62, 63, 64, 65a, 65b, 66, 67, 68 a 69).

- Řádek 71 - Snižte daň vypočítanou na řádku 60 a úhrn všech slev z řádku 70. Částka nesmí být nižší než nula.

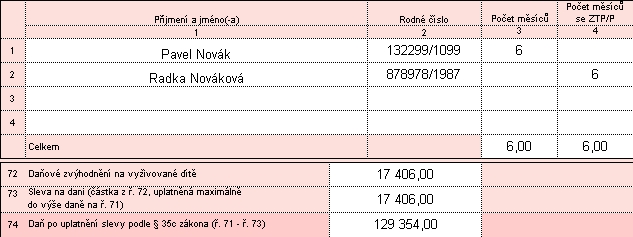

Poslední možností, jak snížit daňovou povinnost, jsou daňová zvýhodnění na dítě, které s Vámi žije ve společné domácnosti. Jedno dítě může být započteno jen jednou. V tabulce na třetí straně tiskopisu uveďte příjmení a jméno dítěte, počet kalendářních měsíců, ve kterých je dítě považováno za vyživované a uplatňujete na něj daňové zvýhodnění.

- Řádek 72 - za každý měsíc si můžete daňovou povinnost snížit o 967 Kč, pokud je dítě držitelem průkazu ZTP/P 1 934 Kč.

- Řádek 73 - uveďte výši daňového zvýhodnění, maximálně do výše vypočtené daňové povinnosti na ř. 71.

- Řádek 74 - uveďte rozdíl mezi řádky 71 a 73.

- Řádek 75 - pokud je daňové zvýhodnění vyšší než daňová povinnosti, vzniká daňový bonus. Ten uvedete na tento řádek jako rozdíl mezi řádky 72 a 73. Daňový bonus činí alespoň 100 Kč, maximálně však do výše 52 200 Kč ročně.

- Řádek 76 - pokud vám zaměstnavatel vyplácí v měsíčních mzdách daňové bonusy, uveďte zde jejich úhrn.

- Řádek 77 - uveďte rozdíl daňového bonusu a úhrnu již vyplacených měsíčních daňových bonusů, tedy rozdíl řádku 75 a 76.

Další oddíl se vztahuje k dodatečnému přiznání.

Vás jistě bude ale zajímat především poslední oddíl, kde na řádku 84 uvádíte úhrn sražených záloh na daň z příjmů fyzických osob ze závislé činnosti a z funkčních požitků a na řádku 91 vyčíslíte přeplatek / doplatek. Kladná částka znamená, že zbývá na dani doplatit vypočtenou částku. Záporná částka znamená, že bylo za zdaňovací období 2011 zaplaceno více.

Čtvrtá strana

Na poslední straně vyplňte údaje o přílohách, v případě že vás někdo zastupuje, údaje o tomto zástupci, a v případě vzniku přeplatku žádost o vrácení přeplatku.

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku