Je specifikem celého bývalého východního bloku, že lidé v těchto zemích více investují do neživotního pojištění, tedy pojišťují přednostně své domy a auta. V zemích na západ od nás je tento poměr opačný, jednoznačně převládá životní pojištění.

Češi jsou v tomto ohledu extrémní. Ačkoliv český trh životního pojištění dlouhodobě mírně roste a blíží se k 47 miliardám ročně, české domácnosti do životního pojištění vkládají jen okolo 5 % svých běžných výdajů. V zemích jako je Velká Británie nebo Francie se tato částka pohybuje okolo 12 % a tento podíl je vyšší i v Polsku, Chorvatsku nebo Slovinsku.

Zároveň platí, že rozpor mezi tím, čeho se Češi obávají a proti čemu se nakonec pojišťují, je značný. Až 70 % lidí se obává závažných onemocnění, ztráty zaměstnání nebo vážných úrazů s následkem invalidity. A jak vypadají pojistky v praxi?

„Životní pojištění pro případ nemoci není příliš populární a důvodem je především cena. Většina lidí proto dává přednost pojištění pro případ smrti úrazem, které je až několikanásobně levnější,“ říká Kamil Durčák, analytik Swiss Life Select. „Otázka ale je, zda se vyplatí ho sjednávat, pokud žijete usedlým životem, autem příliš necestujete, neholdujete extrémním sportům a zároveň máte v rodině opakované případy úmrtí na rakovinu nebo srdeční choroby,“ dodává.

Riziko závažných onemocnění a úrazu

Faktem je, že zmíněné srdeční choroby tvoří přibližně polovinu všech úmrtí v Česku. Rakovina budí ještě větší respekt, onemocní jí každý třetí Čech a každý čtvrtý na ni umírá, a ohrožuje lidi v každém věku, muže i ženy. Ačkoliv léčba obou typů onemocnění je stále úspěšnější, jejich podíl na celkové úmrtnosti v Česku je stále vyšší než 70 %.

Riziko úrazů je naopak vysoké jen u mladých lidí do 25 let, především u mužů, později prudce klesá, zejména u lidí, kteří mají rodinu a potomky. Pouze 4 % lidí pobírají invalidní důchod z důvodu úrazu, otravy či jiné vnější příčiny.

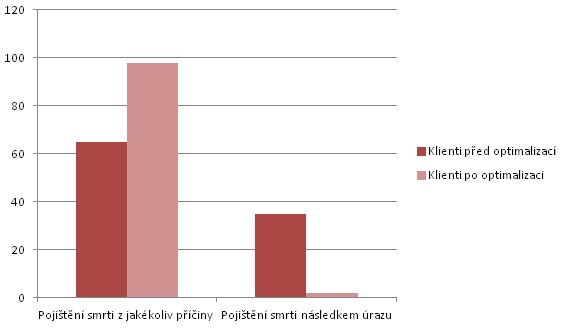

„Volba správného životního pojištění je složitější než u neživotních pojistek. Záleží na celkovém životním stylu, rodinné predispozici i zmíněné míře obav konkrétního jedince. O tom všem s klienty diskutujeme ve snaze navrhnout jim optimální řešení. Většině klientů doporučujeme sjednat pojištění smrti z jakékoliv příčiny, jen asi ve 2 % případů to nedává smysl z důvodu věku nebo zdravotního stavu. V takovém případě doporučujeme alespoň pojištění pro případ úrazu. Změna se v praxi dotýká asi třetiny těchto pojistných smluv,“ upřesňuje Durčák.

Analýza společnosti Swiss Life Select, duben 2014, klientské smlouvy za období 2010-2014

Specifická situace je v oblasti pojištění pro případ ztráty zaměstnání. Zatímco v široké populaci jde o poměrné rozšířený typ pojištění a banky motivují k jeho sjednání například společně se spotřebitelskými úvěry, analýza dat o klientech společnosti Swiss Life ukázala opačné výsledky: „Našimi klienty jsou často podnikatelé, majitelé firem, vysoce postavení manažeři, zkrátka lidé, kteří nikdy nebyli dlouho bez práce a nikdy nedrželi v ruce neschopenku. Takoví lidé pochopitelně nemají šanci dosáhnout na plnění z této pojistky a zájem o ni mají vlažný,“ vysvětluje Durčák. „Otázka je, jestli to není díra na trhu, jestli v nabídkách pojišťoven nechybí vhodné pojištění právě pro podnikatele a manažery. Možná je to příležitost, kterou využije nějaký dravec na trhu s pojištěním,“ dodává.

Hlavním důvodem, proč si lidé životní pojištění sjednávají, je snaha zajistit rodinu pro případ nečekané události. V minulosti také sloužilo jako forma zajištění u hypotečního úvěru: „Osobně si myslím, že zajištění hypotéky životní pojistkou je mnohem férovější, není nutné zbytečně blokovat nakládání s nemovitostí v hodnotě několika milionů na desítky let dopředu. Trh se ale vydal jinou cestou a tím zásadně zbrzdil vývoj na trhu s životním pojištěním,“ uzavírá Kamil Durčák.

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo