Pane předsedo, Asociace českých stavebních spořitelen prošla v loňském roce řadou změn. Tou nejvýznamnější byla změna organizační struktury. Můžete nám říct, o co šlo a proč ke změně došlo?

AČSS se po několika letech pravidelného střídání jednotlivých stavebních spořitelen v předsednictví rozhodla profesionalizovat a přejít na volební princip funkce předsedy a místopředsedů. Volba na dva roky skýtá čas pro realizaci dlouhodobějších plánů a úkolů. AČSS se tak stala plnohodnotnou právnickou osobou s obvyklým způsobem řízení chodu i mechanismy rozhodování. Uvnitř šlo o změnu spíše organizační, navenek se, jak doufám, změna promítne především do větší viditelnosti stavebního spoření jako propracovaného finančního produktu. Z hlediska budoucího vývoje vidím roli Asociace také jako zpracovatele analýz a materiálů řešících úkoly, které vyplývají z požadavků bruselské administrativy a v souvislosti s přijímáním eura. Adresátem těchto materiálů budou samozřejmě všechny stavební spořitelny. To ale samozřejmě předpokládá rozšíření aparátu Asociace o fundované odborníky.

Hlavní cíle asociace jsou prosazovat společné zájmy stavebních spořitelen a podporovat diskuzi o problematice bydlení a jeho financování. Dá se říci, že jste při naplňování těchto cílů úspěšní?

Otázkou je, co si pod pojmem úspěšnosti představíme. Zájmy stavebních spořitelen, které hájí zájmy klientů, zpravidla krystalizují v době, kdy je připravována novela zákona, jehož předkladatelem je Ministerstvo financí ČR. Úspěchem je už to, že Asociace je při přípravě zákona rovnoprávným partnerem ministerstva. Stavební spořitelny si však získaly respekt také u odborné veřejnosti díky spolehlivému financování bytových potřeb, které neprochází žádnými dramatickými výkyvy. To se odráží i v hodnocení Asociace ze strany politických orgánů, dále České národní banky, Ministerstva pro místní rozvoj ČR apod. Činnost Asociace proto považujeme za úspěšnou.

Stavební spořitelny čelí pokutě od Úřadu pro ochranu hospodářské soutěže za podezření o kartelové dohodě (neoprávněné výměně informací). Můžete nám o této kauze povědět více, resp. zabývá se jí i vaše asociace?

Asociace se v této záležitosti, jako zástupce všech stavebních spořitelen, neangažuje. Uvedená kauza se odehrává pouze na úrovni konkrétní stavební spořitelny a Úřadu. Nicméně Asociace se z kauzy ponaučila, zajistila odborné proškolení členů presidia v souvislosti se zákonem na ochranu hospodářské soutěže a přijetí tzv. Programu slučitelnosti. Konkrétní dopad má však tato kauza na kvalitu a periodičnost informací o obchodních výsledcích, které dříve Asociace zveřejňovala. Současná situace neumožňuje Asociaci poskytovat tyto údaje novinářské a odborné veřejnosti v časovém režimu, který tato veřejnost požaduje.

V žádném případě nechci předjímat konečný verdikt v této záležitosti. Úřad zatím slovy svého předsedy v tisku informoval, že opakovaně rozhodne v této věci do konce dubna 2006, ale zatím se tak nestalo.

Stavební spoření po změně legislativy v roce 2003 zažilo obrovský útlum co do počtu nově uzavřených smluv. Naopak hypotéky zažívají úspěšné roky a rostou rekordním tempem. Přesto i u stavebního spoření pozorujeme mírné oživení. Předpokládáte do budoucna zrychlení tempa růstu počtu nově uzavřených smluv?

Již při hodnocení výsledků za rok 2003 jsme říkali, že výjimečný a rekordní rok je za námi a že se musíme připravit na útlum, který vyplyne ze skutečnosti, že se statisíce obyvatel předzásobily smlouvami na několik let dopředu. Postupné oživování, které pozorujeme souvisí s potřebami obyvatel zkvalitňovat své bydlení, spořit a také si na to půjčovat. Tyto potřeby vycházejí z opotřebovanosti bytového fondu a z růstu životní úrovně. Oba tyto faktory jsou víceméně dlouhodobě dány a pokud budou trvat i nadále, nevidím důvod, proč by nemělo stavební spoření v souladu s tím růst. V této souvislosti zdůrazňuji jeden fakt. Před více než deseti lety začala probíhat privatizace bytového fondu – někde za více, někde za méně peněz.V každém případě se jednalo o byty, které již v té době potřebovaly v převážné většině důkladnou renovaci. Noví majitelé v těchto letech splatí úvěry, které si na privatizaci vypůjčili a nutně musí uvažovat o zdrojích na rekonstrukci. Většinou postupnou vyžadující menší finanční částky…A v tom je role stavebních spořitelen nenahraditelná.

Jak vidíte roli stavebního spoření ve vztahu k hypotékám? Je tento produkt podle Vašeho názoru konkurenční, nebo se vzájemně doplňují?

Je potřeba se na tuto záležitost podívat ze dvou stran. Zaprvé stavební spořitelny jsou už schopny poskytovat úvěry ve výši, která zajistí klientům možnost komplexně financovat pořízení domu nebo bytu. Můžeme tedy říci, že hypoteční banky jsou konkurentem stavebních spořitelen. Pro mě je podstatná ale ta druhá strana. Stavební spořitelny se refinancují z naprosto jiných zdrojů než hypoteční banky a zpravidla oslovují i jiný, převážně méně movitý klientský segment. Hlavní role stavebních spořitelen spočívá v poskytování nižších úvěrů na opravy,rekonstrukce, nebo jako doplňkový zdroj hlavního financování v případě pořizování nového bydlení.Vzpomeňme, proč a jak stavební spoření vzniklo. Je ideální pro ty, kteří chtějí bydlet a nemají vlastní startovní kapitál. První roky státem podporovaného spoření jim umožní tento kapitál získat! Kdybych měl odpovědět jednou větou, říkám, že z podstaty stavebního spoření nejsou hypoteční banky konkurentem, ale oba tyto druhy financování bytových potřeb jsou součástí „trhu financování bytových potřeb“ a spíše se vzájemně doplňují.

Jaké jsou výhody a naopak nevýhody stavebního spoření ve srovnání s hypotékou? Kdy by měl občan upřednostnit k financování stavební spoření a kdy hypotéku?

Stavební spoření by měl volit klient, který nemá startovní kapitál, měl by jej však formou stavebního spoření vytvářet již co nejdříve. Druhým faktorem je potřebná výše úvěru, kterou potřebuje k financování svého záměru. Zpravidla pro nižší úvěry, řekněme v řádu stovek tisíc korun, je stavební spoření výhodnější.

Klient se rozhoduje také v různých obdobích, kdy nabídky a podmínky produktů jsou různé. Při volbě konkrétního produktu záleží vždy na preferencích klienta. Co je optimální pro jednoho klienta, nemusí vyhovovat jinému. Úkolem AČSS je, aby klient věděl, že vedle produktu, který mu někdo nabídne, existují i jeho alternativy, a to dokonce i tam, kde hypotéka není možná.

Stavební spoření nemusí být použito jen k financování bydlení. Je to vzhledem k jeho nízké rizikovosti i výhodný spořící produkt. Jak se dívá vaše asociace, resp. stavební spořitelny na tuto jeho roli?

Formulací své otázky potvrzujete, že sám vnímáte stavební spoření jako bezpečný a výhodný spořící produkt. Fáze spoření má několik hledisek. Pro klienta je pochopitelně nejpodstatnější,že může spořit v době, kdy nemá investiční příležitost a v klidu se rozhodovat, jak s naspořenými prostředky během příštích let naloží.

Stavební spořitelny však tuto fázi vnímají i z jiného hlediska. Spořící, tzv. přátelští klienti vytvářejí fond, ze kterého jsou financovány stále žádanější úvěry od stavebních spořitelen. A zde právě nastává úkol AČSS. Musíme správně vysvětlovat, proč jsou pro celý systém důležití klienti, kteří si pouze spoří a využívají tak motivace státní podpory, ať již později použijí naspořené peníze jakkoliv. Důležité je, že po dobu několika let dají své peníze ve formě vkladů k dispozici těm, kteří je formou úvěrů potřebují investovat do bydlení. Věřím, že peníze, které stát na podpoře stavebnímu spoření vynaloží, se celospolečensky navracejí ve zkvalitnění bytového fondu České republiky.

Vzhledem k velikosti vkladů obyvatelstva není zadluženost českých domácností ve srovnání se západní Evropou až tak vysoká, tempo růstu zadluženosti je ovšem značné. Neobáváte se v souvislosti s tím zvýšení počtu lidí, kteří budou mít problém se splácením úvěrů ze stavebního spoření? A jakým způsobem se proti tomuto jevu budou stavební spořitelny chránit?

Obecně lze říci, že portfolio úvěrů na bydlení je zdravější, než ostatní, zejména spotřebitelské, úvěrové produkty. To je dáno jednak tím, že lidé k bydlení přistupují s daleko větší vážností a odpovědností. Připočteme-li k tomu častou zástavu nemovitosti, je jasné, že klienti úvěry na bydlení splácejí víceméně spolehlivě. Navíc procedura poskytnutí úvěru zahrnuje prověřování bonity žadatele, což zvyšuje opět ochranu stavební spořitelny, ale i klienta samotného.

Úvěry od stavebních spořitelen jsou na tom dobře ještě z toho důvodu, že fázi úvěru předchází i fáze spoření. Obě strany tak jdou do úvěrového vztahu s tím, že již mají vyzkoušeno, jak na tom jsou. Stavební spořitelna, jako věřitel, ví, jak je schopen klient střádat a ukládat. Dlužník má pak jasnější představu o tom, kolik si může dovolit splácet, aniž by snížil svou životní úroveň pod přijatelnou mez.

Nicméně strmě vzrůstající zadluženost obyvatelstva nemůžeme z hlediska posuzování rizik ponechat bez povšimnutí – myslím, že všechny stavební spořitelny věnují v poslední době této otázce zvýšenou pozornost.

Oproti meziúvěru je klasický úvěr ze stavebního spoření podstatně výhodnější, ovšem podmínky pro jeho přidělení jsou podstatně volnější. Který z obou typů úvěru je stavebními spořitelnami častěji poskytován?

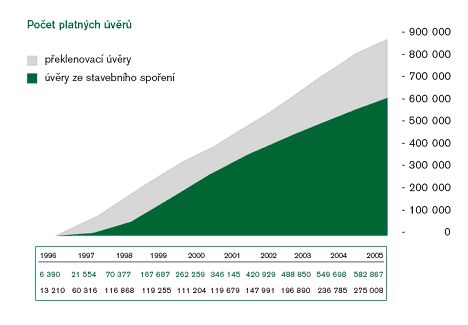

Meziúvěry, nebo-li překlenovací úvěry, slouží klientům pro zajištění peněz ještě v době, kdy nesplňují některou z podmínek pro přidělení řádného úvěru. Jakmile jsou podmínky pro poskytnutí řádného úvěru splněny, je také poskytnut. Dojde k tzv. překlopení meziúvěru do fáze řádného úvěru ze stavebního spoření se všemi jeho výhodami. Pak můžeme říci, že za rok 2005, kdy stavební spořitelny poskytly téměř 160 000 úvěrů, bylo přibližně 30 000 úvěrů poskytnuto jako řádné úvěry a dalších 130 000 mělo podobu meziúvěrů. V průběhu let se však většina úvěrů překlopí.Jak ukazuje následující graf, většinu aktuálně platných úvěrů tvoří řádné úvěry ze stavebního spoření.

Skutečnost, že narůstá rychleji počet poskytnutých meziúvěrů, resp. překlenovacích úvěrů, je dána velkou potřebou okamžitého financování a při existenci přebytku kapitálu (potencionálních úvěrových zdrojů) na trhu je i logická.

Připravuje asociace na letošní rok nějaké novinky, popřípadě můžeme v příštím roce očekávat nějaké významnější novinky i v oblasti stavebního spoření?

Stavební spoření si zakládá na stabilitě podmínek i parametrů modelu svého fungování. Současný stav považujeme za stabilní a optimální. Pokud mluvíme o novinkách, pak můžeme očekávat spíše „akční nabídky“ produktů. To však není záležitost Asociace, ale jednotlivých stavebních spořitelen na trhu.

S nástupem nové vlády se možná dočkáme i nového pohledu na bytovou politiku v ČR, na možnosti a podporu jejího financování. Tady samozřejmě Asociace bude usilovat o zapojení do diskuze, o přípravu podmínek, které co nejvíce budou vyhovovat našim klientům.

Děkujeme za rozhovor

Michal Ruml, Finance.cz

Ing. Vojtěch Lukáš vystudoval Vysokou školu ekonomickou v Praze, obor organizace a řízení a postgraduálně obor finance. V letech 1976 až 1990 pracoval na různých pozicích ve Státní bance československé, později v Komerční bance. V letech 1991 až 1995 se podílel na zahájení činnosti a rozvoji rakouské banky Creditanstalt v České republice. Od roku 1995 byl předsedou představenstva HYPO stavební spořitelny, a. s. V roce 2000 přešel do Stavební spořitelny České spořitelny. Od 1. července 2005 předsedá prezidiu Asociace českých stavebních spořitelen.

Ing. Vojtěch Lukáš vystudoval Vysokou školu ekonomickou v Praze, obor organizace a řízení a postgraduálně obor finance. V letech 1976 až 1990 pracoval na různých pozicích ve Státní bance československé, později v Komerční bance. V letech 1991 až 1995 se podílel na zahájení činnosti a rozvoji rakouské banky Creditanstalt v České republice. Od roku 1995 byl předsedou představenstva HYPO stavební spořitelny, a. s. V roce 2000 přešel do Stavební spořitelny České spořitelny. Od 1. července 2005 předsedá prezidiu Asociace českých stavebních spořitelen.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní