Kolem starobního důchodu panuje řada mýtů a pověr. A to jak o výpočtu starobního důchodu, tak i o prokazování příjmů. Podívejte se na pět častých nejasností, co vám srazí výši vašeho starobního důchodu:

- Bude mít vyšší důchod vysokoškolák, či dělník z učiliště?

- Kontrola dokladů vám může ušetřit tisíce

- Proč je evidence na Úřadu práce důležitá?

- Dělat měsíc navíc se může královsky vyplatit

- Práce v důchodu a důchod

Doba pojištění – pracovat déle, či za větší peníze?

Václav a Zikmund jsou dvojčata, je jim 65 let a budou si žádat o důchod.

Václav se v mládí rozhodl jít na učiliště, od svých 18 let pracuje a má odpracováno 47 let. Osobní vyměřovací základ pana Václava činí 27 000 Kč.

Zikmund maturoval v 19 letech a od roku 2010 do roku 2015 na stará kolena studoval vysokou školu a nepracoval. Pan Zikmund šel do důchodu rovněž v 65 letech a má odpracováno 40 let. Osobní vyměřovací základ pana Zikmunda činil 37 000 Kč.

Václav bude pobírat starobní důchod ve výši 20 297 Kč, starobní důchod pana Zikmunda bude činit 19 528 Kč. Důchod pana Zikmunda tedy bude o 769 Kč nižší.

Pan Václav bude pobírat vyšší starobní důchod, přestože na sociálním pojištění odvedl méně. Nicméně pan Václav má dobu pojištění delší o 7 let.

Z pohledu systému starobních důchodů se tedy nevyplatí nějaké dlouhé studium, nejlepší je začít ihned pracovat. Navíc vzhledem k štědré důchodové politice se tyto rozdíly zvyšují a důchodový systém nahrává lidem s nižšími příjmy, ale s vyšší odpracovanou dobou.

Studium se totiž od roku 2010 do náhradní doby pojištění vůbec nepočítá.

Bez dokladů pro důchod nechoď

Paní Karla se chystá žádat o důchod, její doba pojištění činí 40 let, nicméně vyžádala si Informativní osobní list důchodového pojištění (IOLDP), ze kterého zjistila, že nemá uvedeny odvody z dohody o provedení práce (DPP), v rámci níž odváděla sociální a zdravotní pojištění a na základě které pracovala před 10 lety po celé dva roky.

Bohužel na ČSSZ o tom neměli žádný doklad. Dodala tedy DPP a od zaměstnavatele získala doklad o zaplacení důchodového pojištění. Paní Karle se tak zvýšila prokázaná doba pojištění ze 40 na 42 let a její osobní vyměřovací základ se zvýšil z 30 000 Kč na 30 500 Kč.

Jestliže by paní Karla nedodala potřebná potvrzení o odvedení důchodového pojištění z DPP, činil by její starobní důchod 18 436 Kč. Po dodání dokladů má nárok na starobní důchod ve výši 19 207 Kč. Díky doplnění dokladů se starobní důchod paní Karle zvýšil o 771 korun měsíčně.

Vypočítejte si výši vašeho starobního důchodu v naší kalkulačce

Nechce se vám na úřad práce?

Pan Břetislav bude žádat o starobní důchod. Poměrně často měnil zaměstnání, zkoušel podnikat a v součtu strávil 2 roky (vždy maximálně 3 měsíce v kuse), kdy si neplatil důchodové pojištění ani nebyl evidován na Úřadu práce.

Doba pojištění pana Břetislava činí 38 let a jeho osobní vyměřovací základ je 28 000 Kč, bude tedy pobírat starobní důchod ve výši 17 451 Kč.

Kdyby dva roky, které mu vznikly při změně povolání a v době mimo podnikání, strávil na Úřadu práce, měl by starobní důchod ve výši 18 124 Kč, což je o 673 Kč měsíčně více.

Vydržet měsíc dva v práci se vám před odchodem do starobního důchodu může vyplatit

Paní Žofie má dobu pojištění 41 let a 11 měsíců, rozhodla se odejít do důchodu. Její osobní vyměřovací základ činí 24 000 Kč.

Její starobní důchod bude mít hodnotu 17 821 Kč.

Jestliže by paní Žofie ještě jeden měsíc pracovala, měla by starobní důchod ve výši 18 142 Kč, tedy o 321 Kč měsíčně více.

Práce ve starobním důchodu vám může důchod zvýšit? Již ne, ale můžete získat slevu...

Pan Jiří je ve starobním důchodu, ale i nadále pracuje jako zaměstnanec ve firmě svého syna. Jeho doba pojištění činila 42 let a jeho vyměřovací základ činil 22 000 Kč. Jeho starobní důchod v roce 2024 činil 17 024 Kč.

Pan Jiří odpracoval 360 kalendářních dní a v loňském roce podal žádost o zvýšení důchodu. Jeho důchod se zvýšil o 80 Kč měsíčně na 17 104 Kč.

To již není možné, protože byl zrušen nárok na trvalé zvýšení důchodu o 0,4 % za každých v penzi odpracovaných 360 kalendářních dnů. Nahradila ho sleva na sociálním pojištění pro pracující důchodce ve výši 6,5 %.

Nicméně vzhledem k odvodům se v roce 2024 panu Jiřímu nevyplatilo odvádět sociální a zdravotní pojištění, takže začal pro syna pracovat na základě dohody o provedení práce (DPP), jeho příjem byl pod hranicí 10 000 Kč a neodváděl z něj muset žádné pojistné.

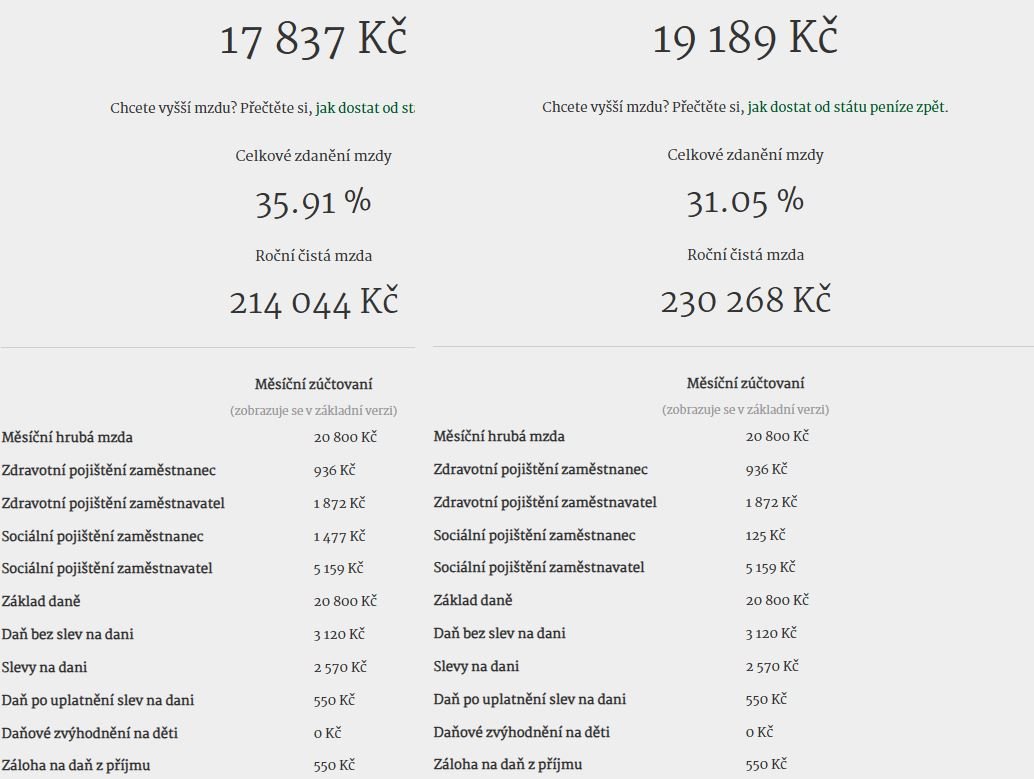

V červnu 2025 dostal nabídku, že by mu syn začal vyplácet mzdu ve výši minimální mzdy 20 800 Kč. Pan Jiří měl nárok na uplatnění slevy na sociálním pojištění pro pracující důchodce ve výši 6,5 %, která by v jeho případě zvýšila mzdu o 1 352 Kč měsíčně.

Srovnání čisté mzdy a odvodů pana Jiřího při (ne)uplatnění slevy na sociálním pojištění

Zdroj: Vlastní výpočet

Pan Jiří nabídku přijal, protože rozsah práce na DPP činí maximálně 300 hodin u jednoho zaměstnavatele za kalendářní rok a v roce 2025 by tento rozsah pan Jiří překročil. Čistá mzda pana Jiřího tedy činila 19 189 Kč, mzdové náklady syna pana Jiřího činily 27 831 Kč měsíčně.

Dodejme, že v lednu 2025 byl starobní důchod pana Jiřího řádně valorizován na 17 441 Kč. Čistý příjem pana Jiřího se od července 2025 zvýšil na 36 520 Kč měsíčně (starobní důchod 17 441 Kč + čistá mzda 19 189 Kč).

Tip: Práce za minimální mzdu těsně před důchodem: dobrý nápad, nebo razantní snížení penze?

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit