Dokončení článku z 19. 6. 2009

Lidé ve vládě a centrální bance mají tak trochu v popisu práce šířit v médiích dobrou náladu a optimismus (tedy ti, kteří jsou momentálně ve funkcích a ne v opozici). Co ale tzv. nezávislí ekonomové? Zdá se, že valná většina odborníků, kteří zveřejňují predikce, přejala výše popsané argumenty centrálních bank (viz Co hrozí víc? Deflace nebo inflace? I.) a věří jim. Většina ekonomů si myslí, že inflace se bude ve většině zemí rozvinutého světa letos pohybovat několik desetin procent nad či pod nulou a v příštím roce v rozmezí 1 % až 2 %, tedy blízko cílové hodnoty. Že by deflace i inflace byly skutečně zažehnány?

Ceny dluhopisů inflaci nepředpokládají

Konsenzus ekonomů je zajímavá informace, ale z historie víme, že se málokdy naplní. Skutečný vývoj finančních trhů je poznamenám extrémními hodnotami. Predikce jsou poznamenány průměrnými hodnotami, nikdy nešokují, extrémům se vyhýbají.

Nechme ekonomy. Když se v predikcích netrefí, nic stejně neztratí, nenesou riziko. Co si ale o problému deflace versus inflace myslí trhy, na kterých jsou investovány reálné peníze? Nejpřesnější odpověď dávají dluhopisové trhy, konkrétně rozdíl mezi výnosem klasického státního dluhopisu a inflačně vázaného státního dluhopisu. Na konci května byl výnos 2letého státního dluhopisu USA 0,9 % p.a. a výnos 2letého státního inflačně vázaného dluhopisu 0,8 % p.a. To znamená, že účastníci dluhopisového trhu (ti, kteří skutečně investují reálné peníze, žádné nezávazné odhady) předpokládají, že inflace v USA bude v následujících 2 letech 0,1 % ročně (počítáno jako výnos klasického mínus výnos inflačně vázaného). 10letý klasický státní dluhopis USA má výnos 3,5 % p.a., inflačně vázaný 1,6 % p.a. Očekávaná průměrná inflace v následujících 10 letech je tedy 1,9 % p.a. Dluhopisové trhy růst světové inflace neočekávají, není obsažena v ceně.

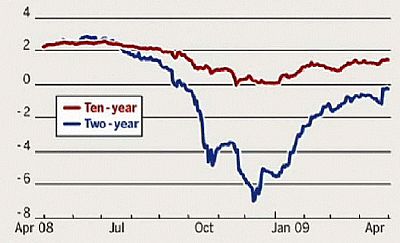

Na principu odečtení inflačně vázaného dluhopisu od výnosu klasického dluhopisu je zkonstruován graf níže. Je to zjednodušený prediktor inflace k danému datu na určitý počet let dopředu. Zajímavý je vývoj křivky pro dluhopisy s 2letou splatností. Ještě v létě 2008 očekávaly dluhopisové trhy v USA inflaci 3 % ročně v následujících 2 letech. Během podzimní finanční krize rostla (podle dluhopisového trhu) pravděpodobnost deflace. V listopadu 2008 očekávaly dluhopisové trhy deflaci 7 % po dobu následujících 2 let. Nyní se dluhopisovými trhy predikovaná inflace v horizontu 2 let nachází kolem nuly.

Graf: Inflačně vázaný vs. klasický dluhopis (USA)

Zdroj: Financial Times

Křivka pro 10letou splatnost v grafu nemá tak volatilní průběh. Během finanční krize na podzim 2008 očekávaly dluhopisové trhy nulovou inflaci v USA v horizontu 10 let. Nyní je to kolem 2 % p.a. Aktuální ocenění na dluhopisových trzích nepočítá s tím, že by měla nastat dekáda vysoké inflace podobná situaci v 70. letech minulého století. Toto očekávání se ale může rychle změnit. Záleží na informacích, které budou na trhy přicházet z reálné ekonomiky.

Které třídy aktiv pro který scénář

Pokud se naplní optimistický scénář vítězného boje s deflací i inflací, odeznění hospodářské recese a světová ekonomika se navrátí ke kladnému (i když asi mírnému) růstu, nastane již brzy vhodná doba pro korporátní dluhopisy a akcie. Míra nesplácení (default rate) u dluhopisů spekulativního stupně sice podle předpovědí ještě poroste a ocenění akcií prostřednictvím ukazatele P/E ještě zdaleka nedosahuje historických minim, ale optimistický scénář střednědobého makroekonomického vývoje tyto nevýhody časem „přebije“. Státní dluhopisy by v takovém případě mohly sloužit přinejlepším jako uchovatel hodnoty, reálný výnos by dosahoval stěží nuly.

V deflačním scénáři by naopak státní dluhopisy zářily. Jak ukazuje vývoj v Japonsku od počátku 90. let, kdy spotřebitelské ceny i hospodářský růst stagnují, jsou v období deflace státní dluhopisy třídou aktiv s nejvyšší reálnou výkonností, i když velmi nízkou. Akcie, nemovitosti, komodity i korporátní dluhopisy v ekonomické stagnaci a deflačním prostředí trpí. Z demografického hlediska deflace vyhovuje starším lidem v důchodovém věku a s velkou finanční rezervou umístěnou konzervativně (převážně ve státních dluhopisech a na peněžním trhu).

Pokud nastane vyšší než očekávaná inflace, avšak nikoli drasticky vysoká, nýbrž pádivá (do 10 % ročně), budou nyní nakoupené státní dluhopisy propadákem s několikaprocentní reálnou ztrátou ročně a jako uchovatel hodnoty neposlouží. Naopak riziková aktiva by z takového vývoje těžila. Akcie, komodity a nemovitosti v období nad očekávání zvýšené inflace (ale ne tak zvýšené, aby drtila ekonomický růst) slouží jako zajištění hodnoty portfolia proti inflaci. Inflace pomáhá zadluženým, tedy zejména mladším lidem.

Článek vyšel v časopisu FOND SHOP/> 11/2009 ![]()

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor