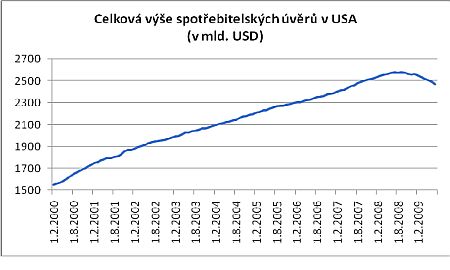

Americký Fed ve svém posledním statistickém výkazu zveřejnil další zprávu, která výrazně podkopává výhled jakéhokoli rychlejšího zotavení ekonomiky Spojených států. Celková výše spotřebitelských úvěrů totiž podle Fedu v červenci klesala o rekordních 21,3 mld. dolarů na 2 472,1 mld. Objem spotřebitelských úvěrů v americkém bankovním sektoru klesal již šestým měsícem v řadě a proti maximu z poloviny minulého roku je nyní nižší o 4,2 %.

Takovýmto pádem si přitom procházel naposledy v průběhu druhé světové války. Tomuto trendu navíc ještě zdaleka nemusí být konec a je velmi pravděpodobné, že bude pokračovat i do dalších měsíců. Výsledkem by bylo, že jakékoli zotavení ekonomiky, tažené domácí poptávkou, může být stále ještě hudbou daleké budoucnosti.

Graf: Spotřebitelské úvěry v USA

zdroj: Bloomberg, X-Trade Brokers

Co stojí za snižujícím se objemem úvěrů?

Za snižujícím se objemem spotřebitelských úvěrů je souběh především dvou faktorů. Prvním je neochota domácností se více zadlužovat, druhým pak neochota bank peníze domácnostem půjčovat. Problémy americké ekonomiky, a především rostoucí nezaměstnanost, začínají na domácnosti negativně doléhat a ty jsou nuceny omezit svůj dosavadní styl bezstarostného života na dluh. Zatímco v období mezi lety 2004 – 2007 se míra osobních úspor z disponibilních příjmů v USA běžně držela v rozmezí jednoho až dvou procent, podle posledních dat se nyní vyšplhala až k 4,2 %, přičemž ještě v květnu tohoto roku sahala dokonce k 6 %. To samozřejmě musí být znát také na poptávce po nových úvěrech a na celkové spotřebě.

Druhým faktorem je rostoucí neochota bank, které mají velmi malý zájem na tom, spotřebitele v současnosti úvěrovat. Ti se totiž stávají velmi rizikovou skupinou. Banky mají již nyní dostatek problémů se svým dosavadním úvěrovým portfoliem, jehož rizikovost v poslední době dramaticky narostla. Například míra zpožděných plateb ze všech bankovních úvěrů v 2Q dosáhla 6,49 % a její růst zatím nejeví jakékoli známky zpomalování. Ještě v roce 2005 přitom činila pouhých 1,50 %. I když Fed pumpuje do systému miliardy dolarů, jen malá část dodatečné likvidity putuje do ekonomiky prostřednictvím spotřebitelských úvěrů, nebo úvěrů firmám. Ty jsou pro banky v současnosti stále velmi rizikové, a pokud již banky jsou ochotny někomu půjčovat, úvěrují raději samotné vlády, které zaplavují finanční sektor masivními objemy nového dluhu.

Nerůžová budoucnost

Ani do budoucna se přitom nedá počítat s tím, že by se situace mezi spotřebiteli měla nějak rapidně zlepšovat. Nezaměstnanost je na 9,7 %, což je nejvýše od roku 1983. Její snižování přitom bude velmi pozvolným procesem a chuť amerických spotřebitelů dále se zadlužovat proto bude daleko nižší, než tomu bylo ještě v minulých letech. Americká poptávka již jednoduše nebude tím, čím bývala, což nebude mít dopad pouze na Spojené státy, ale na celý svět, který byl na amerických spotřebitelích bytostně závislý. To platí dvojnásob pro země se slabou domácí poptávkou, jako je například Japonsko a Německo, které by si mohly do budoucna procházet obdobím extrémně nízkého hospodářského růstu.

I když by podle většiny analytiků měla americká ekonomika již v 3Q začít opětovně růst a přestože se optimismus na trzích zvyšuje, rizika do budoucna jsou stále velmi vysoká. Současná stabilizace v USA i ve světě je totiž téměř výhradně tažena fiskální a monetární expanzí, která ji však nebude podpírat věčně. Již v druhé polovině příštího roku by tyto impulsy měly začít postupně vyprchávat a teprve tehdy se začne ukazovat, že dopady krize bude světová ekonomika nucena pociťovat ještě velmi dlouhou dobu.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor