Půjčování je dnes v módě, patří k současnému životu skoro stejně jako mobilní telefon nebo jiné vymoženosti dnešní doby. Mnozí mohou argumentovat tím, že cena peněz v čase klesá. To, že se hodnota peněz v čase snižuje, ví každý, ale ne každý si k penězům, které si půjčí, správně započte všechny úroky, skryté i na první pohled viditelné poplatky, případné sankce při nesplácení a jiné finanční částky poukazované na účet věřitele.

Zadlužení domácností trvale roste

Možná právě proto se stále zvyšuje objem půjčovaných peněz, a to ať od bankovních, tak nebankovních institucí. Podle Českého statistického úřadu se zadluženost domácností ve sledovaných letech 2000 až 2009 zvýšila osmkrát. Mezi prvním a druhým měsícem letošního roku, se dle zpráv ČTK, objem zadluženosti českých domácností zvedl z 1,057 bilionu korun na 1,058 bilionu korun, z čehož podíl nesplacených bankovních půjček dle ČNB vzrost na 6,31 % a s nesplácením se více potýkaly domácnosti než firmy.

Zadlužení u bank

U bankovních institucí tvořily hlavní část z půjčeného objemu (zhruba 70% poskytnutých finančních prostředků) úvěry související s bydlením, v únoru 2011 to byla suma 733 mld Kč. Tyto úvěry jsou poskytovány většinou osobám, které jsou dle svého finančního portfolia schopny splácet řádně a včas své závazky. Což mohou pouze, pokud mají stále zaměstnání a stabilní příjmy. Morálka splácení úvěrů na bydlení souvisí s ručením za tyto úvěry, klienti často ručí nemovitostmi, takže se jim při nesplácení může lehko stát, že o svoje vysněné bydlení přijdou. Proto se většina z nich snaží splátkový kalendář dodržovat.

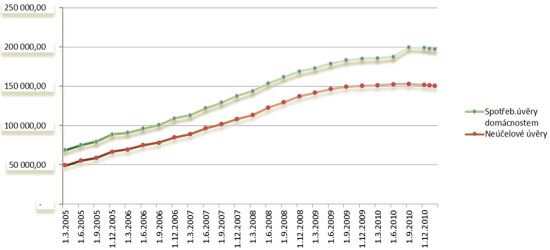

Bankovní instituce, ale pochopitelně nepůjčují pouze na bydlení, poskytují také, stejně jako nebankovní instituce, spotřebitelské úvěry, které mohou sloužit k dovybavení domácností. Tyto úvěry se v roce 2010 pohybovaly ve výši 199,1 mld Kč (v únoru letošního roku úvěry dosáhly 197,4 mld Kč). Nejvyšší část spotřebitelských bankovních úvěrů tvořily neúčelové úvěry (151,4 mld Kč ke konci roku 2010 a 150,4 mld Kč v únoru 2011), které nesou nejvyšší riziko nesplácení. Klienti využívající bankovní spotřebitelské úvěry se ale stále ve většině případů snaží řádně splácet své závazky vůči bankám.

Graf: Růst celkových bankovních spotřebitelských úvěrů a neúčelových úvěrů

zdroj: ČNB

Zadlužení u nebankovních institucí

Nebankovní instituce v roce 2009 půjčily svým klientům částku 104,1 mld Kč. Mezi nebankovními věřiteli jsou především různé leasingové společnosti a společnosti poskytující spotřebitelské úvěry. Právě klienti, čerpající spotřebitelské úvěry, představují největší riziko nesplácení. Ač se to nezdá, nebo spíše se tak snaží vystupovat navenek, mnohé firmy, poskytující spotřebitelské úvěry domácnostem, půjčí téměř každému. Většinou si totiž u svých potenciálních klientů vůbec neprověřují, zda se nachází v registru dlužníků nebo ne, u bankovních institucí je to naopak a právě, když zjistí, že zájemce o úvěr, se v tomto registru nachází, ukončí s ním jednání o možné půjčce. S tím souvisí i to, že nebankovní klienti jsou někdy schopni nepřiznat celou pravdu a při otázce, zda dluží nějaké další instituci, odpoví záporně, i když pravý opak je pravdou.

Věřitelům poskytující spotřebitelské úvěry mnohdy stačí, když klient takové instituce předloží doklad o nějakém příjmu, klidně i sociálních dávkách nebo velmi malý příjem a uvede zhruba souhrn svých výdajů. Mezi časté klienty nebankovních institucí patří nezaměstnaní, ale i takovým tyto instituce půjčí. Spotřebitelské úvěry bývají za cenu rizikových klientů velmi vysoce úročeny, což si právě klienti neuvědomují. A ti co si tuto skutečnost uvědomí, a přesto si půjčí, bývají v tak tíživé situaci a disponují s tak minimálním objemem peněz, že jim vlastně jiná možnost nezbývá, bankovní instituce před nimi zavřely dveře a napůjčováno mají všude, kam se podívají.

Tabulka: Porovnání bankovní a nebankovní půjčky 40.000 Kč

| Věřitel | Doba trvání půjčky | Měsíční splátka | RPSN | Celkem zaplaceno |

|---|---|---|---|---|

| Provident Financial | 15 měsíců | 4896 Kč | 63,91 | 73 439 Kč |

| GE Money Bank | 24 měsíců | 2139 Kč | 28,7 | 51 324 Kč |

Zdroj: GEmoney Bank, Provident Financial

Velký rozdíl mezi nebankovní a bankovními klienti můžeme také pozorovat v psychologickém vnímání těchto půjček vůči okolí, za ty nebankovní se často klienti stydí, zapírají je před známými, kamarády, ale dokonce i před nejbližší rodinou.

Co tedy říci závěrem? Lidé si půjčují na nejrůznější věci od nepaměti a stále si půjčovat i budou. Mezi bankovní klientelu patří především ti, co řeší své bydlení, spotřebitelské úvěry tvoří okrajovou část bankovních půjček. Klienti, kteří už nedostanou od banky důvěru si půjčit, mají pouze možnost obrátit se na vysoce úročenou nebankovní půjčku.

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou