Spotřebitelské úvěry dokonce poprvé v historii o pár miliard klesly. Snížil se i objem problémových úvěrů.

Celkový objem úvěrů poskytnutých tuzemskými bankami ke konci loňského roku stoupl na 2,3 bilionu korun, ale domácnosti se na celkovém onjemu podílejí jen necelou polovinou, tedy objemem 1,1 bilionu korun. V meziročním srovnání objem bankovních úvěrů vzrostl o téměř 6 %. Stoupl objem úvěrů obyvatelstvu (+5,02 %) i podnikům (+6,12 %). Pokles zaznamenaly banky jen u živnostníků (-5,5 %). Dokonce i výše úročení úvěrů loni většinou klesalo.

Pokles sazeb i selhání

Domácnosti si v prosinci 2011 půjčovaly na bydlení průměrně za 3,94 %, na spotřebu za 13,58 %. V obou případech jde o pokles sazeb. Také u podniků byly prosincové úrokové sazby nižší než v prosinci 2010, i když meziměsíčně mírně vzrostly.

Snižování sazeb v roce 2011 souvisí s vysokou konkurencí na bankovním trhu ve většině produktů, ale i s poklesem úvěrového rizika, tedy jak opatrnosti, tak zejména poměrně slušné „kondici“ klientů.

Meziročně totiž banky zaznamenaly zlepšení v kategorii klasifikovaných úvěrů, což jsou půjčky, jejichž splacení je nějakým způsobem ohroženo. Ke konci loňského roku poklesl i podíl úvěrů v selhání na 5,96 %, což je nejméně od května 2010. A to ještě celkové číslo „kazí“ 8,23 % úvěrů firmám, protože těch domácnostem je v selhání jen 4,91 %.

Hypotéky na výsluní

Výrazné oživení na trhu hypotečních úvěrů dosáhlo růstu jejich objemu o téměř 9 % na 659 miliard korun. Hypotéky tak tvoří téměř dvě třetiny všech úvěrů poskytnutých obyvatelstvu.

Navíc šlo o segment trhu, který vlastně „táhl“ bankovní úvěrový byznys. Naopak mírně (o 2 %) klesl objem jak standardních, tak zejména překlenovacích (o 17,3 %) úvěrů ze stavebního spoření.

Celkový poměr úvěrů ke vkladům tak v českém bankovním sektoru dosahuje velmi příznivých 79 % a celková kapitálová i likviditní pozice tuzemského bankovního sektoru tedy zůstává zdravá.

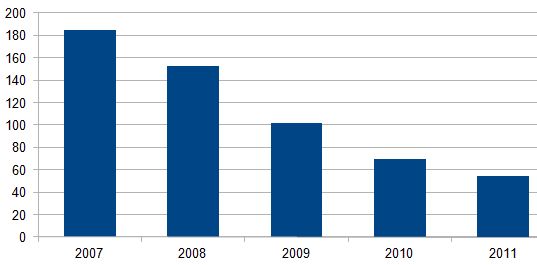

Graf: Nárůsty zadlužení domácností (mld. Kč)

Pozor na úrokové sazby

Nakolik se však liší úročení různých typů úvěrů domácnostem, ukazují jejich sazby z nových úvěrů: zatímco na nákup bytových nemovitostí klesly na 3,94 %, pak průměrná úroková sazba z nových úvěrů na spotřebu stále dosahovala 13,58 %. Zejména by si lidé měli dát pozor na kreditní karty, kde úročení dluhu často dosahuje až k lichvářským úrovním.

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4