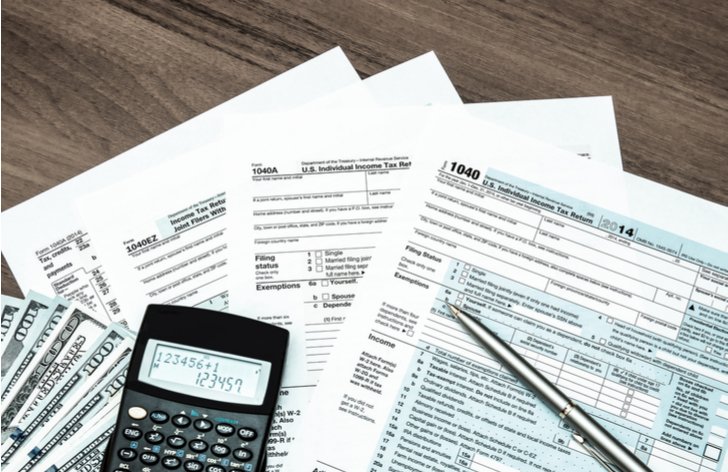

Přehled o příjmech a výdajích je pro zdravotní pojišťovny základním tiskopisem od všech OSVČ. Od údajů uvedených v přehledu se odvíjí vypočet ročního zdravotního pojištění a výše nové měsíční zálohy. Neodevzdání přehledu o příjmech a výdajích je sankciováno. Zdravotní pojišťovny předepisují pokutu.

Obdržením pokuty navíc nezaniká povinnost přehled odevzdat. Když není přehled odevzdán, tak je navíc zdravotní pojištění předepsáno v pravděpodobné výši, což je nevýhodné. Základní termín pro doručení přehledu o příjmech a výdajích za rok 2017 je do 2. května 2018. Při zpracování daňového přiznání daňovým poradcem se termín o tři měsíce prodlužuje, zdravotní pojišťovnu je potřeba včas informovat. Většina OSVČ však v jeden den podává daňové přiznání i přehled o příjmech a výdajích, zpravidla v březnu.

Ukončená činnost a povinnost doručit přehled

Přehled o příjmech a výdajích za rok 2017 musí být na zdravotní pojišťovnu doručen, přestože již byla samostatná výdělečná činnost během začátku roku ukončena a po zbytek roku 2017 byla vykonávána závislá činnost (např. práce na hlavní pracovní poměr). Povinnost doručit přehled má tedy i např. občan, který vykonával samostatnou výdělečnou činnost pouze v lednu 2017.

Kdo odevzdává dva přehledy?

OSVČ, které od 1. července 2017 změnily zdravotní pojišťovnu, mají povinnost odevzdat přehled o příjmech a výdajích za rok 2017 na dvě zdravotní pojišťovny. Tedy na starou, kde byly pojištěny v první polovině roku 2017 i na novou, kde byly pojištěny druhou polovinu roku 2017.

Uvádí se jen příjmy ze samostatné výdělečné činnosti

Přehled o příjmech a výdajích za rok 2017 musí své zdravotní pojišťovně doručit i např. zaměstnanci, kteří si samostatnou výdělečnou činností během roku 2017 pouze přivydělávali a vykonávali tzv. vedlejší samostatnou výdělečnou činnost. Do přehledu však uvádí pouze příjmy a výdaje ze samostatné výdělečné činnosti. Ostatní příjmy nikoliv. Zdravotní pojištění se na rozdíl od sociálního pojištění vypočítává z libovolně vysokého vyměřovacího základu, není stanoven žádný strop.

Hlavní nebo vedlejší samostatná výdělečná činnost

Při výkonu hlavní samostatné výdělečné činnosti musí být dodržen alespoň minimální vyměřovací základ. Při výkonu vedlejší samostatné výdělečné činnosti se zdravotní pojištění vypočítává vždy ze skutečného vyměřovacího základu. Před vyplňováním přehledu o příjmech a výdajích je tedy nutné přesně vědět, kolik měsíců během roku 2017 byla vykonávána hlavní samostatná výdělečná činnost a kolik měsíců vedlejší samostatná výdělečná činnost.

Sazba zdravotního pojištění

Roční zdravotní pojištění činí 13,5 % z vyměřovacího základu, přičemž se zdravotní pojištění zaokrouhluje na koruny nahoru. Minimální vyměřovací základ za každý měsíc výkonu hlavní samostatné výdělečné činnosti během roku 2017 činí 14 116 Kč. Od vypočteného ročního zdravotního pojištění se odečtou zaplacené zálohy na zdravotním pojištění během roku. Případný nedoplatek na zdravotním pojištění je nutné uhradit do 8 dní od odevzdání přehledu o příjmech a výdajích. Zaměstnanci vykonávající vedlejší samostatnou výdělečnou činnost během roku měsíční zálohy neplatí a zdravotní pojištění zaplatí jednorázově.

Uplatnění výdajů má vliv i na výpočet zdravotního pojištění

Za rok 2017 mají OSVČ uplatňující výdaje paušálem možnost volby. Pokud uplatní výdaje maximálně z ročního příjmu do 1 000 000 Kč, potom mohou uplatnit v daňovém přiznání daňovou slevu na manželku s vlastními příjmy nepřesahujícími 68 tisíc Kč a daňové zvýhodnění na děti. Jestliže uplatní výdaje maximálně z roční částky 2 000 000 Kč, potom nemohou tyto daňové slevy uplatnit. Při rozhodování je vhodné zohlednit i vliv na platbu zdravotního pojištění. Vyměřovací základ pro výpočet zdravotního pojištění činí totiž polovinu daňového základu. Při výkonu hlavní samostatné výdělečné činnosti musí být dodržen minimální vyměřovací základ.

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku