První březnové dny tohoto roku byly na finančních trzích mimořádně důležité. Právě tyto dny totiž z pohledu vývoje na akciových trzích mapují prozatímní dno finanční krize, když si například americký index S&P500 sáhnul až na 676b., kde se naposledy pohyboval v roce 1997. Právě od začátku března se tak zároveň datuje pozvolné zklidňování napětí na finančních trzích a růst akciových indexů, které táhly zejména bankovní tituly, což stejnému indexu pomohlo uzavřít tříměsíční epizodu na 940b. (+39 %).

Postupné zklidňování napětí a obav z dalšího vývoje přitom bylo patrné na všech trzích, ať už se projevovalo růstem akcií, slábnutím dolaru a japonského jenu, růstem cen ropy, nebo výprodejem aktiv s nižší mírou rizika. Právě tento efekt, tedy výprodej bezpečných aktiv a jejich výměna za rizikovější aktiva s vyšším výnosem, je přitom hlavním faktorem splasknutí jedné z posledních bublin na finančních trzích, která se vytvořila na trhu s americkými vládními dluhopisy. Prudký pád ceny těchto „bezrizikových“ cenných papírů, který má za následek nárůst požadovaného výnosu, přitom může mít dalekosáhlé následky na celou americkou ekonomiku, a to až do té míry, že může výrazně ochromit schopnost americké centrální banky účinně podle svých představ provádět měnovou politiku.

Agresivní monetární expanze

Strategií Fedu v boji s finanční krizí bylo v duchu monetaristické doktríny snižování úrokové míry a prostřednictvím úvěrové expanze tedy zvyšování nabídky peněz. Poté co Fed srazil v minulém roce sazby až téměř k nule a ztratil tak možnost dále stimulovat ekonomiku pomocí krátkodobých úrokových sazeb, přišel s politikou kvantitativního uvolňování, kdy začal přímo snižovat také sazby dlouhodobé. Toho může centrální banka docílit v zásadě jediným způsobem, a to přímým vykupováním cenných papírů s delší splatností, což je ekvivalent „tisknutí nových peněz“. Předmětem zájmu Fedu se staly především cenné papíry kryté hypotékami (Mortgage Backed Securities – MBS), jejichž nákupy mohl Fed zabít hned dvě mouchy jednou. Nejenže pumpoval více peněz do ekonomiky, ale zároveň snižoval především úroky z hypoték, jejichž nárůst z minulých let přispěl ke splasknutí bubliny na trhu s bydlením.

Fed se zavázal nakoupit hypotéky v celkovém objemu 1 250 mld. dolarů a přestože tento objem ještě zdaleka nenaplnil, již samé oznámení tohoto záměru a první nákupy měly skutečně za následek výrazné snížení úroku z hypoték, který u třicetileté fixace klesnu v dubnu, na historicky rekordních 4,90 %. Protože chtěl Fed ještě více vystupňovat svou agresivní měnovou politiku a nastartovat daleko větší úvěrovou expanzi než byla ta z let 2001 až 2003 (která je mimochodem hlavní příčinou současné krize), rozhodnul dále o tom, že vedle MBS začne vykupovat také cenné papíry kryté běžnými půjčkami (studentské půjčky, spotřebitelské půjčky, půjčky na nákup automobilu), a to až do výše 1 000 mld. dolarů. Výsledkem bylo opět výrazné snížení úrokových sazeb z těchto půjček. Společně s tímto krokem navíc Fed oznámil ještě třetí program, jehož pomocí by měl do konce roku nakoupit americké vládní dluhopisy v objemu 300 mld. dolarů. Právě výnos těchto „bezrizikových“ cenných papírů je přitom považován za určitou míru minimálního výnosu od které se odvíjí celá řada úroků z ostatních půjček.

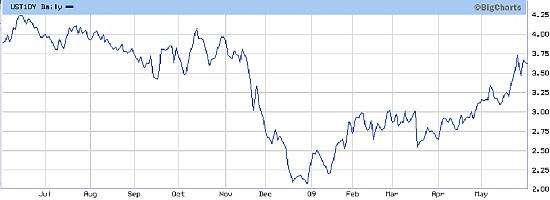

Agresivní měnová politika Fedu nesla své ovoce. Ještě v prosinci minulého roku se tak, za výrazného přispění nervózní situace na finančních trzích, propadnul výnos amerických desetiletých Notes až ke 2 % a byl tak vůbec nejníže v historii. Přestože pak v prvních měsících nového roku začal výnos z tohoto rekordního minima stoupat, od února do poloviny března zůstával i nadále pod hranicí 3 %. Poté co Fed v březnu oznámil rozšíření programu na nákup MBS a zahájení vykupování vládních dluhopisů, krátce se znovu propadnul až zpět ke hranici 2,50 % (graf níže).

Graf: Výnos z amerických 10-letých vládních dluhopisů

Zdroj.: WSJ.com

Ani dopad super nízkých úrokových sazeb na reálnou ekonomiku na sebe pak čekat dlouho nenechal. Levné hypotéky přiměly řadu domácností k refinancování svých závazků, pomohly ke stabilizaci na trhu s bydlením a přispěly ke zklidnění spotřebitelské důvěry. Pád akcií se zastavil, americká poptávka v 1Q zaznamenala až překvapivě silný růst a po bolestivé kontrakci HDP se začalo spekulovat o tom, že by již druhá polovina tohoto roku mohla přinést do Spojených států velmi pozvolný hospodářský růst. Výsledkem těchto pozitivních změn ale zároveň byla změna chování obchodníků. Ti začali preferovat opět spíše riziko (vyšší výnos) před bezpečím, vraceli se k zpět k levným akciím a kapitál proudil znovu i do rizikovějších zemí, což se velmi negativně podepsalo právě na výnosu z amerických dluhopisů, který tak od konce března prakticky nepřetržitě roste. Výprodej dluhopisů přitom nabral na síle hlavě koncem dubna, kdy požadovaný výnos překonal technickou bariéru na hranici 3 % a jen od té doby do začátku června vystoupal až na 3,75 %.

Problém zatím není řešen, ale pouze odkládán

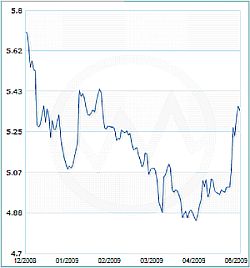

Americká centrální banka tak svou politikou hojnosti peněz dokázala vrátit na trh důvěru, což ji však paradoxně začíná velmi komplikovat situaci. Růst dlouhodobých úrokových sazeb se totiž promítá do všech ostatních sazeb v ekonomice, které začínají rovněž stoupat. Nejvíce patrný je přitom tento vývoj u hypotečních úvěrů, na které jsou američtí spotřebitelé obzvláště citliví. Jen od poloviny dubna do začátku května tak úrok z hypoték s třicetiletou fixací vystoupal ze 4,90 % na 5,30 % (Graf: Úroková sazba na hypotéky s 30-letou fixací). Přestože historicky zůstávají úrokové sazby na většině produktů nadále velmi nízké, další výprodej amerických vládních dluhopisů může přispět k poměrně razantnímu růstu úrokových sazeb v ekonomice, a to bez ohledu na to, jak nízko bude Fed udržovat krátkodobé úrokové sazby. To by následně mohlo výrazně komplikovat oživení americké ekonomiky, které by bylo jen velmi pozvolné a i v dalším roce by tak největší světová ekonomika mohla spíše jen balancovat na pomezí stagnace a recese.

Nejvíce patrný je přitom tento vývoj u hypotečních úvěrů, na které jsou američtí spotřebitelé obzvláště citliví. Jen od poloviny dubna do začátku května tak úrok z hypoték s třicetiletou fixací vystoupal ze 4,90 % na 5,30 % (Graf: Úroková sazba na hypotéky s 30-letou fixací). Přestože historicky zůstávají úrokové sazby na většině produktů nadále velmi nízké, další výprodej amerických vládních dluhopisů může přispět k poměrně razantnímu růstu úrokových sazeb v ekonomice, a to bez ohledu na to, jak nízko bude Fed udržovat krátkodobé úrokové sazby. To by následně mohlo výrazně komplikovat oživení americké ekonomiky, které by bylo jen velmi pozvolné a i v dalším roce by tak největší světová ekonomika mohla spíše jen balancovat na pomezí stagnace a recese.

Pokud by Fed chtěl dlouhodobé úrokové sazby snížit, nezbude mu nic jiného než ještě vystupňovat nákupy vládních dluhopisů. Aby se mu podařilo skutečně razantně srazit dlouhodobé úrokové sazby, musel by však začít nakupovat ve velkém. Ani v tomto případě by ale neměl záruku, že dlouhodobé sazby zůstanou skutečně dostatečně dlouhou dobu na dostatečně nízkých úrovních. Čím více by totiž nakupoval, tím více nových peněz by proudilo do ekonomiky a tím rychleji by, s určitým zpožděním, začaly stoupat spotřebitelské ceny. Očekávaný růst cen by samozřejmě měl dopad i na požadovaný výnos z amerických dluhopisů, který by nakonec začal stoupat ještě mnohem strměji.

Fed se tak dostává do situace, kdy jsou jeho možnosti dělat cokoli se stavem americké ekonomiky velmi omezené. Reagovat na rostoucí dlouhodobé úrokové sazby může jen dvojím způsobem. První možností je nedělat nic a dát volnost trhu, který by tak díky vyšším sazbám mohl začít likvidovat část špatných investic z dřívějška. Druhou je pak ještě více vystupňovat již tak silnou monetární expanzi a krátkodobě podpořit ekonomiku. Výsledkem první varianty by bylo prohloubení recese, která by ekonomiku konečně pomohla zbavit části špatných investičních rozhodnutí, které domácnosti a firmy učinily na základě monetární expanze z minulých let. V případě druhé varianty může ekonomika začít znova růst (za přispění padajícího dolaru), to však jen dočasně, protože se bude jednat o růst inflační a recese, která je nevyhnutelná, tak bude mít spíše formu daleko nepříjemnější stagflace.

Jsou to proto právě vyšší a ne nižší úrokové sazby, které jsou podmínkou skutečného zotavení americké ekonomiky, které je zatím stále velmi daleko. Pomohou totiž ekonomice dostat se zpět do rovnováhy, ze které byla vykolejena díky masivní monetární expanzi z let 2001-2003, kdy se Fed snažil řešit zvyšováním peněžní nabídky podstatně menší krizi než je ta, kterou si americká ekonomika prochází nyní. Bude-li však trh nadále klamán centrální bankou a zrychlujícím se přísunem nových peněz, návrat zdravého ekonomického růstu do dalších let zůstane jen čirou fantazií.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor