Bankám a nebankovním společnostem přibývají teď každým dnem žádosti o úvěr. Mezi poskytovateli půjček však existují zásadní rozdíly. Jsou to banky, které část poptávky po půjčkách zamítnou po prověření schopnosti splácet. Ta se pak ale přesunuje dál ke společnostem s mírnějšími nebo žádnými požadavky na bonitu až do zóny šedé ekonomiky představované fyzickými osobami. Prvním a zásadním pravidlem by měl být výběr takového věřitele, o kterém si můžete vyhledat dostatek informací, a který např. zveřejňuje své kalkulačky, obchodní podmínky, či smlouvy na svých webových stránkách. Když si zajistíte důvěryhodného finančního partnera, existuje ale nějaký spolehlivý ukazatel výhodnosti, resp. nevýhodnosti úvěru? Je jím RPSN?

Sdružení SPES provedlo výzkum nebankovních společností, ve kterém se zaměřilo i na RPSN. Samotné RPSN by podle něj nemělo být pro spotřebitele nejdůležitějším ukazatelem o ceně půjčky. Jeho výpočet je značně komplikovaný a výše RPSN se především odvíjí od výše půjčky, délky splacení a počtu splátek. Obecně platí, že čím menší částka půjčená na kratší dobu, tím je RPSN vyšší.

RPSN jako nedostatečný ukazatel

Na otázku, zda doporučuje půjčku volit podle výše RPSN, odpověděla Andrea Běhálková, předsedkyně Sdružení SPES: „Osobně to vůbec nedoporučuji. S RPSN je problém v tom, že porovnatelné jsou pouze úvěry ve stejné výší, na stejně dlouhou dobu. Už i týdenní splátky RPSN navýší.“ Podle Běhálkové je daleko užitečnější vynásobit si měsíční splátky s jejich počtem (včetně poplatků), tak nejlépe zjistíte, jak je váš úvěr drahý. Graf níže ukazuje případ, kdy je RPSN nízké jenom kvůli délce splácení. „Pokud si chci vzít úvěr a zaplatit jej např. do půl roku, pak musím počítat s tím, že RPSN bude např. tří místné. Myslím, že vůbec nelze říct, že PRSN je dobré jen např. do 50 %. Obecně platí, že čím déle budu splácet, tím bude RPSN nižší, pokud chci úvěr na krátkou dobu, pár dní, bude RPSN velmi vysoké a neznamená to, že zaplatím o tolik navíc. Pokud naleznete v reklamách RPSN od ! znamená to, že se jedná o nejvyšší možný úvěr na nejdelší možnou dobu,“ dodala Běhálková.

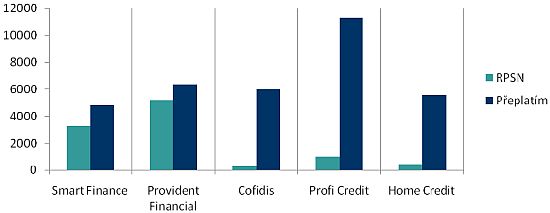

Graf: Poměr výše RPSN a přeplacené částky u některých poskytovatelů nebankovních půjček

Pozn.: RPSN je u všech společností uváděno v grafu v desetkrát vyšším formátu, aby byly patrné rozdíly. Do tohoto výpočtu byly zahrnuty pouze ty společnosti, u kterých byla poptávána půjčka 10.000 Kč. Při výpočtu nebyla řešena délka splácení, ani měsíční či týdenní splátky.Zdroj: SPES

RPSN jako matoucí ukazatel

Problém ukazatele RPSN je nejen v jeho vypovídací schopnosti, ale i v jeho konstrukci. Podívejte se na tabulku níže, která ukazuje charakteristický splátkový produkt společnosti Cetelem tzv. 1/10. Úvěrová konstrukce produktu je jednoduchá, složíte 10 % z ceny kupované věci a doplatíte ji v 10 splátkách. U tohoto splátkového produktu neexistují podle Martina Malého ze společnosti Cetelem žádné poplatky. Když si vypočítáte úrokovou sazbu podle klasického vzorce pro úročení, vyjde vám 23,56 % (viz i náš splátkový kalkulátor). Pokud však dáte výpočet do kalkulátoru RPSN, dostanete 26,27! Jak je to možné, vždyť při nulových poplatcích by se úroková sazba měla rovnat RPSN!? Odpověď bohužel moc neuspokojí. Oba výpočty jsou správné, odlišný výsledek vychází pouze kvůli jiné metodice výpočtu.

Tabulka: Modelový příklad výpočtu splátek u produktu 1/10 (více o splátkovém prodeji)

| Parametry produktu |

Kolik zaplatíte |

|---|---|

| Cena zboží | 10 000 Kč |

| Akontace | 10 %, tj. 1 000 Kč |

| Výše úvěru | 9 000 Kč |

| Délka úvěru v měsících | 10 |

| Výše splátky | 1 000 Kč |

| Poplatky | 0 Kč |

| Platba celkem | 11 000 Kč |

| Přeplatek | 1 000 Kč |

| Úroková sazba p.a. | 23,56 % |

| RPSN | 26,30 %* |

* rozdíl mezi úrokovou sazbou a RPSN je dán pouze odlišnou metodikou výpočtu

Průzkum si posvítil nejen na RPSN

Sdružení SPES provedlo průzkum nebankovních subjektů na finančním trhu v České republice v červnu až srpnu 2009. V jeho rámci bylo zkoumáno celkem 14 subjektů, a to: ACM Money, Asterie, Cetelem, Cofidis, Český triangl, ČFÚ – ČFP, Euro Benefit, Ferratum, Finpomoc, Home Credit, Myerson, Profi Credit, Provident Financial, Smart Finance.

Podle průzkumu zde na jedné straně existují společnosti, které jsou poměrně silně dozorovány, mají etické kodexy, které se zavázaly dodržovat a jejich úvěry jsou poskytovány na základě daných pravidel. Takové společnosti jsou většinou například členy České leasingové a finanční asociace (ČLFA). Ze zkoumaných subjektů mezi takové, pro mnohé možná překvapivě, patří: Cetelem, Cofidis, Home Credit, Profi Credit a Provident Financial.

Na trhu působí i další společnosti (a to nejenom ty v průzkumu obsažené), které při poskytování úvěrů nepoužívají vždy standardní postupy. Tyto společnosti lze rozdělit do tří kategorií:

- Společnosti, které půjčují pouze na základě zástavního práva k nemovitosti. Jedná se o společnosti, které poskytnou úvěr jen osobě, která vlastní byt či dům. Tyto společnosti se nezajímají o příjmy, tedy ani o schopnost splácet pohledávku.

- Společnosti, které půjčují bez ohledu na příjem. Jedná se o společnosti, které nabízejí úvěry i nezaměstnaným, lidem bez příjmů. Tyto společnosti nenahlížejí do registrů a jde jim o tzv. trvale udržitelný dluh, kdy sankce a úroky z prodlení jsou tak vysoké, že jejich splácení je pro lidi bez příjmu téměř nemožné.

- Společnosti, které nabízejí možnost oddlužení či přeúvěrování dluhů. Tyto společnosti využívají tísně jednotlivých domácností. Jejich příjmy spočívají v pravidelných měsíčních poplatcích za zprávu pohledávek. Také se jedná o společnosti, které nabízejí úvěry, s tím že zájemce o úvěr zaplatí poplatek v řádu tisíců korun, který si společnost účtuje za přezkoumání toho, zda zájemce splňuje podmínky pro získání tohoto úvěru. V praxi se setkáváme s tím, že 99 % klientů podmínky nesplní, ovšem vysoké poplatky musí společnosti uhradit.

„V našem průzkumu nejsou bankovní subjekty. Chybí i některé známe nebankovní subjekty, z těch velkých se jedná o Poštovní spořitelnu a Essox. Co se týče těch ostatních společnosti, tak jsme vybrali všechny ty, na které velmi často narážíme v praxi a u našich klientů jsou velmi běžné. Jedná se ve většině případů o celostátní společností. Ale existuje tolik nově vznikajících drobných poskytovatelů, kteří se soustředí na jeden kraj, nebo město a tady je ten počet neodhadnutelný. Jedná se o ty inzeráty v místních novinách, dopravních prostředcích apod. Z těch celostátních nečlenů ČLFA si dovolím říci, že jsme pokryli 90% společností, ale jedním dechem je potřeba dodat, že těch místních, regionálních existuje veliká škála,“ uvedla Andrea Běhálková.

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor