Prohlubující se ekonomická krize je provázena menším množstvím peněz, kterými disponují domácnosti i firmy. Tento trend provází půjčování peněz a to ať již ve formě hypoték, klasických bankovních či nebankovních úvěrů, ale i čerpáním peněz skrze kreditní karty. Právě kreditní karty jsou v poslední době velmi oblíbené, stačí totiž ve stanoveném termínu doplatit dlužnou částku a úroky jsou velmi malé nebo žádné. Kreditní karty v současné době nabízí většina tuzemských bankovních ústavů.

Spolu se vzrůstající konkurencí na trhu kreditních karet se banky předhánějí, která z nich nabídne lepší, originálnější a širší doprovodné služby. GE Money Bank, patřící do skupiny General Electric (GE), třetí největší firmy světa, ve spolupráci s BNP Paribas Cardif pojišťovnou přichází na trh s úplnou novinkou nabízenou jako doplňkovou službu pro držitele kreditních karet, jedná se o pojištění prezentovaném jako unikátní. V čem toto pojištění spočívá? Je opravdu tak unikátní a výhodné, jak nám GE Money Bank tvrdí?

O co se vlastně jedná a v čem tkví podstata nového pojištění?

Nově nabízené pojištění od GE Money Bank nabízí držitelům kreditních karet možnost se pojistit pro případ nenadálých nepříznivých situací, které se mohou během života vyskytnout. Mezi tato základní rizika zahrnula GE Money Bank riziko dlouhodobé pracovní neschopnosti, smrti nebo invalidity III. stupně. V případě, že držitele karty postihne jedno z těchto rizik, je mu na jeho bankovní účet jednorázově vyplacena platba odpovídající plné výši vyčerpané částky z jeho kreditní karty. Jednorázová výplata pojistného plnění má pro držitele kreditní karty výhodu v tom, že nemusí opakovaně prokazovat svou pracovní neschopnost nebo nezaměstnanost.

Kromě základních rizik má majitel kreditní karty vždy ještě další pojištěné riziko a to buď ztráty zaměstnání, nebo hospitalizace v důsledku úrazu, ta se střídají dle zaměstnaneckého statutu klienta, to znamená, že pokud držitel karty splňuje podmínky pro případ ztráty zaměstnání, je na toto riziko automaticky pojištěn, v opačném případě je pojištěn na riziko hospitalizace v důsledku úrazu. Držitel kreditní karty je tak vždy pojištěn proti čtyřem rizikům.

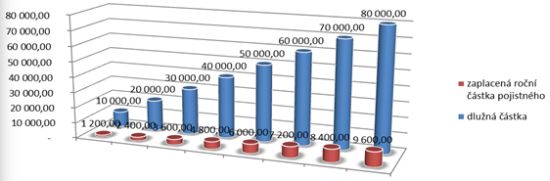

Náklady na pojištění vs. nejvyšší možná čerpaná částka

V případě, že nastane jedno z pojistných rizik, je klientovi vyplacena částka ve výši vyčerpané finanční částky dle posledního výpisu z kreditní karty, jedná se o částku, kterou pojištěný dluží bance. U GE Money Bank je stanovený maximální limit na 80 tisíc korun.

Jak už ale v reklamních materiálech propagující nové pojištění ke kreditní kartě není tolikrát zdůrazněno a opakováno, hrazená částka za pojištění se většinou každý měsíc liší, její výše je přímo souvislá s vyčerpanou částkou z kreditu (ano tou, kterou dostanete v případě sjednané pojistné události). Každý měsíc tak klient hradí náklady ve výši 1% této částky. Výhodou však také může být, že pokud je zůstatek na kartě nulový a klient nečerpá žádnou částku, neplatí také žádné pojištění. Pochopitelné ovšem je, že v tomto případě ani žádné pojištění nemůžeme nárokovat, dlužná částka je totiž nulová.

GE Money Bank láká na skutečnost, že za 1 % získáme stoprocentně vyšší pojistnou ochranu, ovšem nezdůrazňuje nám, že ročně je tato ochrana jen 8,33 násobná.

Možná se to na první pohled nezdá moc, ale třeba v případě, že každý měsíc ke konci zúčtovacího období budeme mít z kreditní karty čerpanou částku 50 000 korun, zaplatíme každý měsíc za toto pojištění 500 korun, ročně tedy 6 000 korun. Pokud vezmeme v potaz skutečnost, že pojištění si dle podmínek GE Money Bank může sjednat fyzická osoba mladší 60 let, která je dle svého vědomí zdravá, není v pravidelné lékařské péči, ale ani pod pravidelným lékařským dohledem v důsledku chronického onemocnění spojeného s trvalým užíváním léků, je vůbec k zamyšlení, zda se nám ono pojištění chce uzavírat. V podstatě je utvořeno pro zdravé lidi v produktivním věku, u těchto je riziko smrti nebo invalidity III. stupně velmi malé, takže s velkou pravděpodobností nedojde k čerpání pojistné částky.

Ale jak už někteří tvrdí, lidé často mají pocit, že si pojištěním jaksi předplácí snížení rizika výskytu pojistné události. Vždyť, kdo z nás od někoho neslyšel větu ve stylu: „Od té doby, co jsem pojištěn, už mě nevykradli/nenaboural jsem auto...“?

Graf: Vztah zaplaceného pojistného a dlužné částky

Zdroj: GE Money Bank

Jaké má pojištění háčky?

Pro případ pojištění pracovní neschopnosti, aby bylo možnost uznat pojištění a vyplatit částku, musí pracovní neschopnost trvat minimálně 60 dnů. Klient musí být dle svého vědomí zdráv a nesmí být v pravidelné lékařské péči ani pod pravidelným lékařským dohledem, či nemá chronické onemocnění, v jehož důsledku trvale užívá léky.

U pojistného rizika ztráty zaměstnání je podmínkou pro uplatnění pojištění nepřetržitá délka minimálně 60 dnů registrace na daném pracovní úřadu a nezaměstnaným se držitel kreditní karty musí stát až po uplynutí 90 dnů od uzavření pojištění, současně musí být v době uzavření pojistky nepřetržitě v pracovním poměru v předchozím roce a pracovní smlouvu u současného zaměstnavatele musí mít na dobu neurčitou.

Aby byly splněny podmínky pro vyplacení pojistného v případě hospitalizace v důsledku úrazu, je nutný pobyt v nemocnici o minimální délce 3 dnů, v tomto případě je pojistné plnění ve výši 300 Kč za den hospitalizace v nemocnici po dobu maximálně 30 dnů. Současně je částka vyplácena až od 4. dne hospitalizace. Pojištění se také nevztahuje na úrazy způsobené vybranými sportovními aktivitami ani profesionálně provozovaným sportem.

Tabulka: Pojistné podmínky a limity pro jednotlivé pojistné ochrany

| Typ pojistné ochrany | Pojistné podmínky | Limity plnění na 1 pojistnou událost |

|---|---|---|

| pracovní neschopnost | 100 % vyčerpané částky | maximálně 80 000 Kč |

| invalidita III. stupně | 100 % vyčerpané částky | maximálně 80 000 Kč |

| úmrtí | 100 % vyčerpané částky | maximálně 80 000 Kč |

| ztráta zaměstnání | 100 % vyčerpané částky | maximálně 80 000 Kč |

| hospitalizace v důsledku úrazu | 300 Kč za den hospitalizace | maximálně 30 dnů |

Zdroj: GE Money Bank (pojistné podmínky k pojištění vyčerpané částky kreditní karty)

Je tedy pojištění úhrady dlužné částky při nenadálých událostech tak unikátní?

Ano pojištění je unikátní v tom, že v současné době je nové, dokáže v případě nepříznivých a neočekávaných životních událostech, jako je smrt, invalidita III. stupně, ztráta zaměstnání, dlouhodobá pracovní neschopnost či hospitalizace v důsledku úrazu, zabezpečit majitele kreditní karty tím způsobem, že za něj uhradí dlužnou částku z posledního výpisu ke kreditní kartě. Za jakou cenu však toto všechno je?

Pokud se zamyslíme nad tím, že běžně u pojišťoven za roční částku v okolo 500 Kč můžeme získat pojištění pro případ smrti z jakýchkoliv příčin do výše 500 tisíc Kč (nebo zvýšit krytí až třeba na 5 milionů Kč za pojistnou částku kolem 4 tisíc ročně), je vhodnější volit samostatné pojištění, které vyjde několikanásobně levněji a jeho krytí není omezeno výší dluhu na kreditní kartě, který činní maximálně 80 tisíc korun.

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor