Česká asociace pojišťoven (ČAP) je zájmovým sdružením 27 komerčních pojišťoven, jejichž podíl na celkovém předepsaném pojistném v ČR je zhruba 99 %. Její výsledky proto můžeme považovat za odraz celkové situaci na pojistném trhu.

Pojištění na ústupu

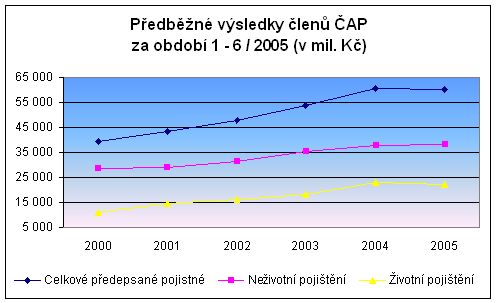

Předběžné neauditované výsledky členů ČAP ukazují, že v první polovině tohoto roku vybraly pojišťovny od svých klientů 60,3 mld. korun, což je v porovnání se stejným obdobím roku loňského pokles o 0,63 %. Jde sice o nepatrný krůček směrem dolů, ale po několikaletém růstu tohoto odvětví je to určitý náznak stagnace. Negativně působí zejména fakt, že zatímco objem předepsaného pojistného v oblasti neživotního pojištění o 1 % vzrostl, životní pojištění zaznamenalo pokles o více než třičtvrtě miliardy (3,3 %), čímž se snížil podíl životního pojištění na celkovém předepsaném pojistném na 36,9 %. Opět se tak vzdalujeme evropským ukazatelům, kde se poměr životního pojištění k neživotnímu pohybuje zhruba opačným směrem, tj. 60:40 ve prospěch životního.

Zdroj: www.cap.cz

Příčiny poklesu

Stagnace pojišťovacího odvětví, ve srovnání s vysokými přírůstky v předchozích letech, má několik příčin. V průběhu tohoto roku poklesly základní úrokové sazby na finančních trzích, což mělo přímý dopad na technickou úrokovou míru a výnosy z investic. Bez odezvy nezůstal ani nárůst konkurence ze strany jiných finančních produktů. Zájem o půjčky a spotřebitelské úvěry výrazně stoupá, stejně tak roste obliba hypoték či alternativních forem financování bydlení. Splácení těchto produktů zatěžuje rodinné rozpočty domácností, kterým pak zbývá menší prostor pro další investice do ostatních finančních produktů, tj. i pojistných.

Životní pojištění vyčerpáno

V oblasti životního pojištění také došlo k vyčerpání potenciálu v oblasti jednorázově placených pojištění, které bylo v minulých letech tahounem trhu, zejména v rámci tzv. bankopojištění. Na výsledky v životním pojištění mělo jistý vliv i vyčerpání stimulačního vlivu daňových výhod pro soukromé životní pojištění. Pojišťovny vydaly za loňský rok 2,8 mil. potvrzení o pojistném zaplaceném na toto pojištění, takže značná část občanů tyto výhody již využívá.

Pokles tempa růstu u neživotního

Přestože objem předepsaného pojistného v kategorii neživotního pojištění oproti srovnatelnému období roku 2004 vzrostl, došlo ke zpomalení tempa růstu. Tento jev lze přičítat jednak stagnaci sazeb, tj. cen pojištění, neboť zásadní úprava pojistného u majetkového pojištění byla provedena po povodních v roce 2002 a jednak působením nových konkurentů ze strany zahraničních pojišťoven, kterým se v souvislosti s přistoupením ČR k EU otevřela možnost volně podnikat na našem trhu. Jejich působení bylo citelné zejména v segmentu pojištění průmyslu a podnikatelů.

Stabilizace pojistného trhu

Předběžné výsledky pojišťoven za období prvních šesti měsíců však poukazují i na určitá pozitiva. Vezmeme-li v úvahu, kromě předepsaného pojistného i jiné ukazatele výkonu pojišťoven, dochází ke zvyšování efektivity odvětví a stability pojistného trhu. Velice pozitivním jevem je také 12,5 %ní pokles celkových nákladů na pojistná plnění.

„Přes stagnaci pojistného v 1. pololetí 2005, která v jistých cyklech není neobvyklá ani na jiných vyspělých pojistných trzích, má pojistný trh v České republice všechny předpoklady k dalšímu růstu, zejména v oblasti běžně placeného životního pojištění. Udržuje si stabilitu a finanční zdraví,“ komentoval výsledky pojistného trhu Ladislav Bartoníček, prezident České asociace pojišťoven.

Zdroj: Tisková zpráva ČAP

Který menší elektromobil zvládne nejlépe cestu z Prahy třeba do chorvatského Splitu? 1000 km si žádá zhruba pět nabíjení

Který menší elektromobil zvládne nejlépe cestu z Prahy třeba do chorvatského Splitu? 1000 km si žádá zhruba pět nabíjení

Red Bull přichází o geniálního konstruktéra. Adrian Newey oficiálně končí

Red Bull přichází o geniálního konstruktéra. Adrian Newey oficiálně končí

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj