Zaměstnanci odvádějí (až na výjimku uvedenou níže) na zdravotním pojištění 4,5 % z hrubé mzdy a dalších 9 % za ně platí zaměstnavatel. Osoby samostatně výdělečně činné, které nejsou účastny v dobrovolném měsíčním daňovém paušálu, platí ročně na zdravotním pojištění 13,5 % z vyměřovacího základu. Osoby bez zdanitelných příjmů (OBZP) měsíčně platí na zdravotním pojištění 13,5 % z minimální mzdy. Za státní pojištěnce platí zdravotní pojištění stát. Ukažme si ve vybraných příkladech zajímavé výpočty zdravotního pojištění.

- Příklad 1: Práce na zkrácený úvazek a vyšší sazba zdravotního pojištění

- Příklad 2: Nerozlišování výše příjmů u OBZP

- Příklad 3: Vysoké zdravotní pojištění při nízkém zisku u OSVČ

- Příklad 4: Paušální režim a stejná platba na zdravotním pojištění

Příklad 1: Práce na zkrácený úvazek a vyšší sazba zdravotního pojištění

Paní Kristýna pracuje v letošním roce na zkrácený úvazek s hrubou mzdou 19 000 Kč. Žádné jiné příjmy nemá. Při výpočtu zdravotního pojištění však musí být dodržen minimální vyměřovací základ, který je na úrovni minimální mzdy ve výši 20 800 Kč, přičemž dopočet do minima jde na vrub zaměstnance. Zaměstnavatel platí vždy 9 % ze skutečné hrubé mzdy. Na zdravotním pojištění je paní Kristýně sraženo na zdravotním pojištění 1 098 Kč. Efektivní sazba zdravotního pojištění činí tedy 5,8 % místo proklamovaných 4,5 %.

Paní Žaneta má hrubou mzdu 50 000 Kč a na zdravotním pojištění je jí z hrubé mzdy sraženo klasických 4,5 %, tedy částka 2 250 Kč. I když má paní Žaneta výrazně vyšší mzdu než paní Kristýna, tak zaplatí v procentním vyjádření na zdravotním pojištění méně, neboť u paní Kristýny musí být dodržen dopočet do minima.

Mzdová kalkulačka 2025

Příklad 2: Nerozlišování výše příjmů u OBZP

Pan Radim má vysoké pasivní příjmy z kapitálového majetku a z nájmu ve výši 100 000 Kč měsíčně. Pro účely placení zdravotního pojištění je pan Radim osobou bez zdanitelných příjmů, protože nesplňuje žádnou z podmínek pro zařazení do kategorie státních pojištěnců a ani nemá žádné příjmy ze zaměstnání nebo samostatné výdělečné činnosti. Pan Radim platí v roce 2025 na zdravotním pojištění měsíčně 2 808 Kč.

Tip: Zdravotní pojištění za státní pojištěnce každý rok roste. Pro koho je výhodné?

Paní Veronika je v domácnosti a nesplňuje žádnou z podmínek pro zařazení do kategorie státních pojištěnců. Paní Veronika nemá žádný vlastní příjem. V registru své zdravotní pojišťovny je paní Veronika vedena rovněž jako osoba bez zdanitelných příjmů a v roce 2025 má povinnosti si platit měsíčně zdravotní pojištění jako samoplátce ve výši 2 808 Kč.

Kdo není zaměstnancem, osobou samostatně výdělečně činnou nebo státním pojištěncem, ten je pro účely placení zdravotního pojištění osobou bez zdanitelných příjmů. Všechny OBZP platí měsíční zdravotní pojištění ve výši 13,5 % z minimální mzdy. V roce 2025 tedy v částce 2 808 Kč. Všechny OBZP platí přitom na zdravotním pojištění stejnou částku, bez ohledu na výši skutečného vlastního příjmu, rodinnou či životní situaci.

Příklad 3: Vysoké zdravotní pojištění při nízkém zisku u OSVČ

Při výkonu hlavní samostatné výdělečné činnosti odvádí OSVČ na zdravotním pojištění 13,5 % z vyměřovacího základu, pokud vedou daňovou evidenci nebo uplatňují výdaje ročním výdajovým paušálem. Pokud je skutečný vyměřovací základ nižší než minimální vyměřovací základ, potom musí být roční zdravotní pojištění vypočteno z minimálního vyměřovacího základu.

Pan Miroslav vykonával po celý rok 2024 hlavní samostatnou výdělečnou činnost, přičemž roční hrubý zisk měl 360 000 Kč. Skutečný vyměřovací základ je ve výši poloviny daňového základu a činí 180 000 Kč. Minimální vyměřovací základ za rok 2024 je 263 802 Kč. Roční zdravotní pojištění se tedy vypočítá z minimálního vyměřovacího základu a činí 35 614 Kč. Pan Miroslav má efektivní sazbu zdravotního pojištění 9,9 %.

Pan Ladislav vykonával po celý rok 2024 hlavní samostatnou výdělečnou činnost a hrubý zisk měl 610 000 Kč. Zdravotní pojištění se vypočítá ze skutečného vyměřovacího základu a činí 41 175 Kč. Pan Ladislav má efektivní sazbu zdravotního pojištění 6,75 %. I když má pan Ladislav vyšší zisk než pan Miroslav, tak v procentním vyjádření zaplatí na zdravotním pojištění méně.

Čtěte také: Kdo má statisícové příjmy, a přitom platí minimální zdravotní pojištění

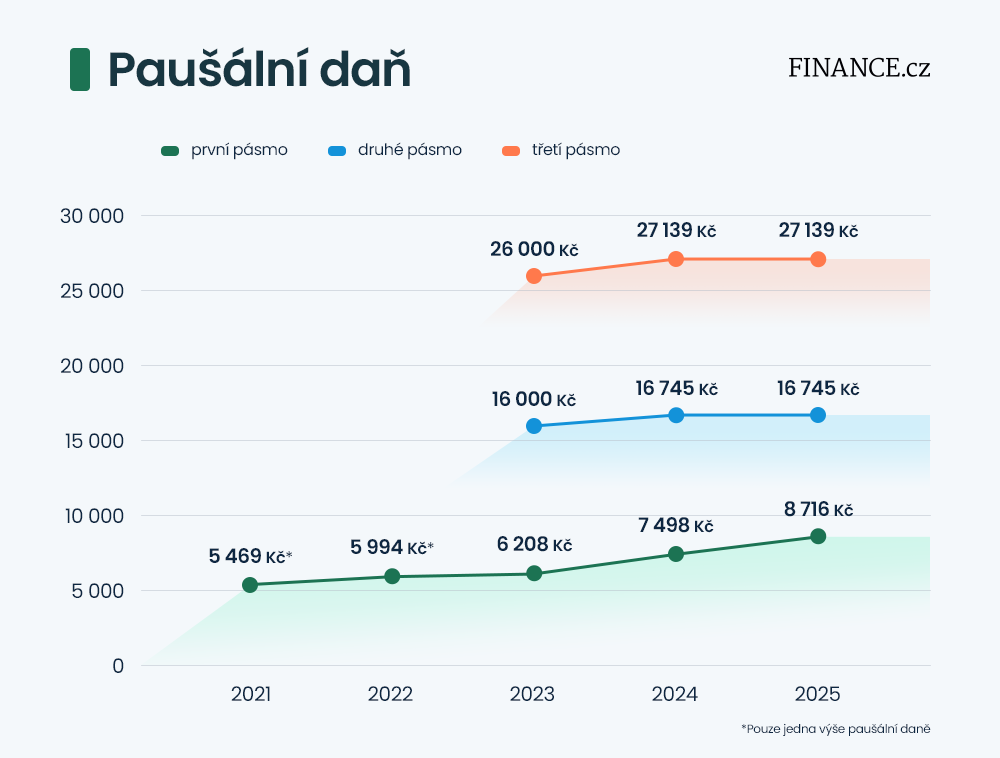

Příklad 4: Paušální režim a stejná platba na zdravotním pojištění

Při splnění zákonných podmínek si mohou OSVČ plnit své daňové povinnosti účastí v měsíčním paušálním režimu, kdy se v jedné měsíční platbě hradí současně daň z příjmu, sociální a zdravotní pojištění. I v roce 2025 jsou tři pásma paušální daně. V prvním pásmu činí zdravotní pojištění 3 143 Kč, ve druhém pásmu 3 591 Kč a ve třetím pásmu 5 292 Kč.

Podnikatelka Helena i podnikatelka Hana si plní v letošním roce své daňové povinnosti v prvním paušálním pásmu. I když má paní Helena skutečný příjem téměř dvojnásobně vyšší než paní Hana, tak platí na zdravotním pojištění stejnou částku. Při splnění zákonných podmínek stanovených pro jednotlivá tři pásma paušální daně je totiž měsíční platba na zdravotním pojištění v daném pásmu stejně vysoká bez ohledu na další okolnosti.

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h