Každý měsíc má většina z nás spoustu výdajů, kromě jiných i na bydlení a související služby, stravování, ošacení, léky a další. Jedním z běžných výdajů obyvatel většiny zemí je pojištění. Pod tímto pojmem chápeme pojištění jak životní, tak i neživotní. Takže za položkou pojištění se v našich výdajích ukrývá životní pojištění, penzijní připojištění, povinné ručení na automobily, dále také pojištění našich obydlí, cestovní pojištění a ostatní. Jaké jsou rozdíly mezi jednotlivými státy? Kde se za pojištění platí nejvyšší částky a kde naopak nejnižší? Jaký podíl tvoří pojištění na hrubém domácím produktu jednotlivých států?

Co všechno se pod pojmem pojištění skrývá?

Ač se nám to nemusí zdát, ale nějaké to pojištění má většina obyvatel. Někteří mají třeba pouze životní pojištění, které je chrání v případě určitých nepředvídaných událostí provázejících běžný život. Součástí životního pojištění také může být pojištění pro případ nemoci, pracovní neschopnosti, úrazu či trvalých následků zranění. Jiní obyvatelé mají naopak pouze povinné ručení na automobil, které také patří mezi klasický velmi žádaný produkt pojišťoven.

Většina z nás má také pojištěnu svoji domácnost a to buď na klasická rizika jako je vandalismus, živelné pohromy nebo krádeže. Svůj dům či byt můžeme formou pojištění chránit ale i před zásahem blesku, nárazem letadla a jiným. Během letních, ale i zimních dovolených spousta z nás využívá cestovní pojištění, takže kromě jiného i to je nutné si pod položkou pojištění představit.

Výše zmíněné položky, ale i mnohé další spadají do výdajů za pojištění.

Rozdíly mezi jednotlivými státy OECD

Poslední sledované souhrnné údaje z roku 2007 ukazují, že průměrný roční výdaj na životní a neživotní pojištění na osobu je ve všech zemích OECD na hodnotě 3 210 USD, tento výdaj za EU15 je o něco vyšší a činí 4 009 USD na osobu. Tento ukazatel je počítán jako podíl celkového pojištění vůči počtu obyvatel jednotlivých států.

Obecně nižší výdaje za pojištění jsou placeny v postkomunistických státech, ve státech rozvojových a méně silných ekonomikách. Důvodem je určitě menší podíl terciálního sektoru (služeb) na hrubém domácím produktu. Jedním ze států, kde jsou platby na pojistné nejnižší ze všech pozorovaných je Turecko, kde bylo v roce 2002 placeno v průměru na osobu za pojištění 35 USD ročně, do roku 2007 se sice tato roční částka zvýšila na průměr 119 USD na osobu, ale stále je jednou z nejnižší. Velice málo vydají na pojistné i obyvatelé Mexika, v roce 2007 165 USD a v posledním pozorovaném roce 2009 ovšem jen 160 USD.

Graf: Průměrná roční platba za pojištění v roce v roce 2009 (v USD)

Zdroj: OECD, Average insurance spending per capita (Direct gross premiums, life and non-life insurance)

Údaj pro Slovenskou republiku za rok 2008.

Česká republika je jedním ze států, kde ročně obyvatelé na pojistné vydají spíše nižší částku. Postupem let se průměrné platby na osobu zvýšily z 270 USD v roce 2002 až na 714 USD na osobu v roce 2009, za povšimnutí ovšem stojí, že mezi lety 2008 a 2009 byl zaznamenán pokles v tomto výdaji.

V postkomunistických státech je obecně placeno na pojištění méně než v ostatních státech Evropské unie.

Nejvíce z Evropské unie na pojištění vydají obyvatelé Lucemburska, kde se v průběhu let 2002 až 2009 výdaje na pojistné v průměru na osobu téměř zčtyřnásobily a vyšplhaly až na průměrnou částku 46 688 USD na osobu, kde je tato vysoká hodnota dána především rozvinutým finančnictví, velkým počtem pojišťoven a bank a poměrně malým počtem obyvatel, Lucembursko jich má totiž pouze okolo 500 tisíc. Vysoké průměrné výdaje na pojištění mají také obyvatelé Irska (v roce 2009 činily 10 345, s ohledem na pokles ze 14 tisíc USD v roce 2007) a Švýcarska, kde jsou výdaje na pojištění v průběhu let konzistentní a pohybují se okolo 6 tisíc USD na osobu.

Graf: Průměrná roční platba za pojištění v roce 2009 (v USD)

Zdroj: OECD, Average insurance spending per capita (Direct gross premiums, life and non-life insurance)

Podíl pojištění a bankovnictví na hrubém domácím produktu jednotlivých států

Pojištění jako sektor služeb pochopitelně patří do hrubého domácího produktu jednotlivých států. Ale jakým podílem to u jednotlivých pozorovaných států je?

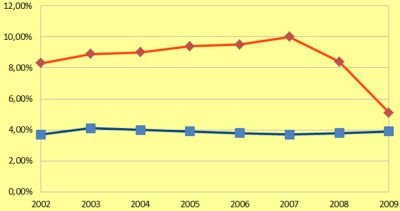

Nejvyšší podíl má pojištění a bankovnictví na HDP v Lucembursku, kde se v roce 2009 pohybovalo okolo 44,1 %, postupně se od roku 2002 (prudčeji od roku 2004) procento zvyšovalo od 25,4 na konečnou necelou polovinu v roce 2009, kdy zaznamenalo enormní meziroční růst 52%. Nárůst byl zaznamenán především u životního pojištění a to 65,7%, u neživotního byl naopak zaznamenán pokles o 9,8%. V roce 2009 zaznamenalo pojištění čistý hospodářský výsledek vyšší o 287% a svůj zisk zvýšilo o 226%. V Lucembursku, které je považováno za evropskou ale i světovou finanční velmoc, je v současné době okolo sto pojišťoven.

V Irsku tvořilo pojištění a bankovnictví zhruba jednu pětinu hrubého domácího produktu. Proti tomu v České republice je na hodnotě pouhých 3,9% HDP v roce 2009 a od roku 2002 tvoří stále zhruba stejné procento.Okolo deseti procentu HDP čítalo pojištění a bankovnictví v roce 2009 ve Francii (10,4%), Korey (11,1%), Švýcarsku (10,0%), ale třeba i ve Spojených státech amerických (11,4%).

Graf: Podíl pojištění na HDP - EU (červeně) a ČR (modře)

Zdroj: OECD, Average insurance spending per capita (Direct gross premiums, life and non-life insurance)

Jak tomu tedy je a kolik v porovnání s ostatními státy na pojištění vydáme?

Pokud budeme Českou republiku srovnávat s ostatními státy bývalého východního bloku, máme relativně vyšší výdaje, než je průměr v těchto zemích. Na rozdíl od toho však v porovnání třeba s Lucemburskem nebo Irskem jsou naše výdaje na dosti malé úrovni. Je tedy patrné, že průměrné výdaje na pojištění úzce souvisejí s vyspělostí dané ekonomiky a se zastoupením terciálního sektoru služeb na hrubém domácím produktu.

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor